Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

29 Setembre 2025

Història de l'atenció al client bancari: més de 3.000 anys de compromís amb les persones

Un viatge en el temps des de la Grècia clàssica per conèixer com ha evolucionat l'enllaç que uneix el client amb el seu banc

Temps de lectura | 12 min.

CaixaBank

Comunicació

-

INCLUSIÓ FINANCERA

Set pilars i set reptes perquè la inclusió financera sigui una realitat

Article | 6 min

-

DIVERSITAT

Banca accessible: com millora la vida de les persones amb discapacitat

Article | 4 min

-

INCLUSIÓ FINANCERA

Botigues i serveis sobre rodes: des d'una fleca fins a un banc, passant per una verduleria, a l'Espanya buidada

Reportatge | 3 min

Des dels orígens de l'activitat bancària fa 4.000 anys a Mesopotàmia, quan es prestaven béns com el gra i no existien els diners, fins a l'actualitat, l'atenció al client ha estat una de les pedres angulars sobre les quals se sustenta el negoci bancari.

El seu paper és fonamental, perquè en depèn la relació del client amb una institució que ha d'emanar seguretat i confiança, ja que guarda els fruits del treball i ajuda a finançar els somnis.

L'atenció al client ha estat sempre una activitat marcada pel compromís, l'acompanyament i la proximitat, i la seva història així ho demostra. Des de la Grècia clàssica fins als nostres dies, les entitats financeres i els seus clients han desenvolupat un fort enllaç d'unió que ja suma més de 3.000 anys.

L'antiga Grècia i Roma: l'inici d'una relació de confiança

Aquest viatge en el temps arrenca a la Grècia clàssica. Seguint l'estela dels babilonis, els temples grecs es van erigir com a espais segurs que actuaven com a institucions financeres.

Albergaven dipòsits de diners de ciutats estat o de particulars que confiaven en aquests llocs sagrats perquè impregnaven una atmosfera de seguretat i inviolabilitat davant possibles robatoris. Els sacerdots eren una cosa semblant als custodis divins que també concedien préstecs amb interessos.

Entre els segles vi i v aC emergeix la figura dels trapezites o banquers privats. El seu nom prové del grec antic τράπεζα (trapeza). La trapeza era una taula de tres potes on atenien els clients, cara a cara, a l'àgora o a tocar d'aquests mercats pel tràfec de comerciants i persones. Moltes operacions es formalitzaven amb contractes privats i, en cas de disputa, es podia arribar a judici.

Els trapezites prestaven serveis pioners de l'activitat bancària com el canvi de divises —moneda estrangera per moneda local— o feien transferències de diners. També acceptaven dipòsits monetaris, oferien préstecs amb interessos i custodiaven objectes de valor. Podien ser persones particulars o treballar amb un equip, i fins i tot van arribar a formar societats privades.

La confiança de la clientela en el seu treball era el valor més gran que podien atresorar aquests banquers grecs. Un exemple d'això, segons els relats del polític i orador Demòstenes, va ser Passió d’Atenes (segles v - iv), un esclau alliberat que va exercir com a banquer i que va fer fortuna gràcies al seu talent i al prestigi que va obtenir per l'honestedat i la confiança que inspirava entre els seus clients.

Al començament de l'activitat bancària a l'antiga Roma, els temples també complien la funció de bancs (canvi de diners, préstecs, etcètera).

Al voltant del segle iv aC va sorgir una figura semblant als trapezites: eren els anomenats argentarii, ciutadans lliures que exercien com a banquers a títol particular i que prestaven serveis com ara la custòdia de diners, el canvi de moneda estrangera per moneda romana o la concessió de préstecs. També posaven en circulació diners de nova encunyació i fins i tot participaven en subhastes oferint crèdit a curt termini a particulars.

Les tabernae argentariae eren les seves oficines. Se situaven en llocs on es desenvolupaven activitats comercials. Per exemple, diferents documents històrics descriuen com a diversos dels costats del fòrum de Roma proliferaven aquests locals , on atenien els seus clients al darrere d'una taula que feia de taulell. Aquesta taula argentària era propietat de l'Estat, que en venia el dret d'ús als ciutadans.

")

Els argentarii estaven obligats a registrar la comptabilitat dels clients al codex rationum (o llibre de comptes) i va arribar un moment en què registraven els contractes davant del notari. De manera periòdica, també informaven la seva clientela de les operacions efectuades a través d'extractes i n'indicaven el saldo dels comptes, entre altres detalls.

La transparència era un valor important per als qui contractaven els serveis dels argentarii, als quals atorgaven els seus diners o objectes de valor i la seva confiança (fides).

Durant els segles de desenvolupament del comerç a l'Imperi romà (segle iii aC–segle iii dC) van anar sorgint altres figures bancàries en paral·lel a l'activitat dels argentarii.

Una de les més destacades va ser la dels mensarii. Eren banquers públics amb una funció social: donar suport econòmic als ciutadans més vulnerables amb deutes bancaris per evitar que caiguessin sobre ells sancions com ara l'esclavitud o la mutilació. Ho feien sobretot en períodes de crisi econòmica.

Les croades i els templers: eficiència i honestedat

")

Amb la caiguda de l'Imperi romà d'Occident l'any 476 comença l'edat mitjana, un període que finalitza el segle xv. Coincidiren en el temps invasions islàmiques, les creuades o la prohibició a l'alta edat mitjana de la usura per part de l'Església, perquè es considerava immoral, entre altres esdeveniments.

Així, doncs, durant molt de temps va ser la comunitat jueva la que va exercir com a prestador, perquè no estava sota les restriccions cristianes. També hi operaven canvistes i comerciants laics que canviaven moneda o custodiaven valors.

Les vuit creuades (1096-1270) van marcar l'esdevenir d'Occident a l'edat mitjana. Els cavallers templers van tenir un paper protagonista en aquestes campanyes militars impulsades pels papes i les potències cristianes occidentals per reprendre Jerusalem i Terra Santa del control musulmà, però també pel que fa al finançament de les conteses a Orient.

L'orde del Temple rebia donacions de diners i terra per part de ciutadans i nobles que creien en la causa per finançar-la, la qual cosa, unida a la seva fama d’eficiència i honestedat, va fer que amb el pas del temps se li confiessin grans sumes de diners de particulars o dipòsits financers públics i tresors reials per custodiar-los i gestionar-los.

A més a més, les cases templeres disperses per Europa i Terra Santa servien com a base per circular lletres de canvi; és a dir, documents que permetien transferir diners o metalls preciosos sense moure'ls físicament. D'aquesta manera, els cavallers templers van ser una mena de banquers a l'Europa d'aquella època.

L'edat moderna i el Renaixement: el valor de la proximitat

Amb l'edat moderna (segle xv) i el moviment cultural i artístic del Renaixement (segles xv i xvi), Europa deixava enrere una llarga època de foscor.

El comerç a Europa venia d'un desenvolupament progressiu des del segle xii. A les ciutats havien guanyat protagonisme les places o els ports i les fires celebrades a diversos països reunien mercaders i compradors, de tal manera que es va teixir una àmplia i complexa xarxa comercial.

En aquest context, ciutats del nord d'Itàlia com ara Venècia, Pisa i Gènova, que des de segles enrere controlaven les rutes marítimes comercials a través de les quals arribaven a Europa productes des d'Orient, havien configurat urbs on hi havia comerç i fortunes.

És precisament a Gènova on, des de mitjan segle XII, es comença a emprar el terme banchieri (banquers, en la traducció al castellà) per nomenar els canvistes de monedes que atenien els seus clients en places públiques o grans fires asseguts en una banca (paraula italiana que significa «banc») que feia les funcions de taulell —com els trapezites de l'antiga Grècia— o on feien servir també una taula —a banda del banc. La relació personal, un cop més, era el que feia funcionar aquesta activitat.

Els banchieri acceptaven dipòsits, concedien préstecs, feien transferències i van començar a fer servir lletres de canvi, que eren documents signats davant de notari pels quals una persona que havia contret un deute es comprometia a pagar-lo al seu creditor en una altra fira posterior i fins i tot d'un altre país.

Aquests canvistes van agafar fama i la seva clientela va evolucionar des de mercaders fins a estats o l'Església.

Quentin Massys, 1465-1530, Renacimiento del norte, flamenco, El prestamista y su esposa, 1514, óleo sobre panel, 71 × 68 cm, Museo del Louvre, París. pic.twitter.com/TSghSuoQPC

— El Club del Arte ������������ (@Arteymas_) August 27, 2019

Entre els segles xiv i xv prosperen famílies de banquers destacades en aquestes ciutats del nord d'Itàlia (també a Florència) i que tenien agents per tota la cristiandat, la qual cosa permetia que els clients poguessin fer operacions des de diversos llocs. Famílies com els Bardi i els Peruzzi de Florència tenien presència a Anglaterra, Alemanya o Rodes (Grècia).

Al voltant del 1407 es funda a Gènova el considerat com un dels primers bancs «moderns» d'Europa, el Banc de San Giorgio. A més de prestar grans quantitats de diners a governants europeus als segles xv i xvi, va esdevenir una institució financera de la República de Gènova en fer funcions com ara la gestió d'impostos o del deute públic, actuant de vegades com els bancs centrals actuals, i que va emetre paper moneda des del segle xvii.

Anys abans, el 1397, la poderosa família dels Medici funda el Banc Medici a Florència. Amb el pas del temps, aquest banc va esdevenir un dels més pròspers i prestigiosos d'Europa en crear les primeres sucursals descentralitzades de la seu i explotar les cartes de crèdit.

Totes aquestes institucions bancàries italianes van ser pioneres en els préstecs a gran escala, operacions de crèdit internacional, bestretes o girs i van propagar el desenvolupament de la banca per tot Europa al llarg dels segles posteriors.

L'atenció al client en aquests bancs precursors de la banca moderna era pròxima i professional, amb sucursals per arribar a més clients i cobrir-ne les necessitats.

L'origen de la banca a Espanya: la importància de l'acompanyament

L'activitat bancària va tenir un gran creixement a Europa durant els segles xviii i xix. Els bancs van ser protagonistes en la circulació de les monedes d'or i plata basada en paper moneda —bescanviable pel valor de la quantitat de monedes dipositades de cada client.

A Espanya, el germen del sistema bancari actual té lloc a les acaballes del segle xviii amb el naixement del Banc de Sant Carles el 1782, precursor del Banc d'Espanya . De capital privat, amb accionistes entre els quals hi havia el mateix rei Carles iii, servia de suport financer a l'Estat i posava en circulació vals reials (deute públic) per convertir-los en efectiu.

També atenia els pagaments de la Corona a l'exterior, suportava despeses de les forces armades i donava crèdit al comerç i a la indústria, entre altres activitats, a més d'emetre els primers bitllets a Espanya, les anomenades cèl·lules del Banc de Sant Carles, que eren al portador. El 1785 obre la seva única sucursal a Cadis, que entre altres activitats bancàries relacionades amb els clients feia descomptes i pagarés del comerç.

Després de desaparèixer aquesta entitat, el 1829 neix el Banc Espanyol de San Fernando, que actuava gairebé en exclusiva com a prestador de l'Estat i amb escassa activitat en el sector privat. Disposava d'una xarxa de corresponsals que feien circular els bitllets.

El 1844 apareix el Banc d'Isabel II, per iniciativa privada, amb el propòsit d'impulsar el comerç (podia emetre bitllets al portador).

Una llei promulgada el 1856 reanomena el Banc Espanyol de San Fernando com a Banc d'Espanya i estableix un sistema de pluralitat de bancs d'emissió amb la limitació de crear un banc emissor per plaça. Aquesta liberalització fa que empresaris i comerciants creïn bancs a les principals capitals.

A partir d'aquell moment i en els anys posteriors, les oficines ja són els espais físics on es desenvolupa l'activitat bancària i el tracte amb els clients a través de la finestreta.

Eren llocs on es concedien préstecs, s'utilitzaven els comptes corrents com a mitjans de pagament i s'afavoria l'accés al crèdit a comerciants i industrials, entre altres operacions.

Una altra normativa del 1874 acaba amb aquesta pluralitat d'emissió en concedir al Banc d'Espanya el monopoli de l'emissió de bitllets a la península i les illes, la qual cosa no va impedir que els bancs provincials continuessin operant com a banca comercial, se seguissin creant nous bancs o s'integressin com a sucursals del Banc d'Espanya .

Moltes d'aquestes entitats bancàries privades es van unir. Per la seva banda, les delegacions del Banc d'Espanya van ser claus per a l'acceptació del bitllet com a mitjà de pagament a tot el territori espanyol i van contribuir a l'èxit de les transferències.

Durant aquests anys, també cobren importància les caixes d'estalvi (aparegudes a les acaballes del segle xix i començaments del xx), entitats de crèdit i dipòsit, sense ànim de lucre, que introduïen en el circuit financer persones amb escassos recursos.

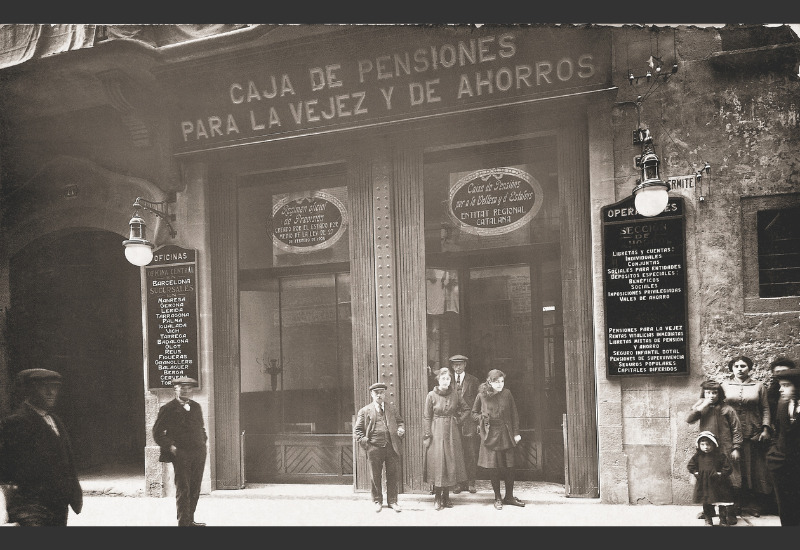

Una d'aquestes va ser La Caixa d'Estalvis i Pensions de Barcelona (origen de l'actual CaixaBank), fundada el 1904 per Francesc Moragas amb el suport de diverses entitats de la societat civil catalana. Va obrir les primeres oficines de cara al públic el 1905.

Va ser en aquesta data quan va emetre la primera llibreta de pensions per un import de 10.000 pessetes i que oferia una assegurança per a la vellesa molt abans que naixessin les pensions com a prestació social. El seu objectiu era estimular l'estalvi i la inversió i va suposar una iniciativa pionera per ajudar les persones més desafavorides, amb la qual cosa s'evitava l'exclusió financera.

És a partir del 1921 quan la Llei d'ordenació bancària dona pas a un sistema de creació de noves entitats bancàries, amb la qual cosa el Banc d'Espanya va deixar de ser protagonista de l'activitat comercial i va passar a ser un «banc de bancs».

Fins al 1930, neixen els bancs mixtos i els bancs oficials. Els primers es caracteritzaven per oferir crèdits de diversa durada i participar directament en empreses. Els segons eren de titularitat privada, però tenien un objectiu públic i missions concretes, com ara finançar l'expansió d'un sector econòmic o oferir crèdits hipotecaris, per exemple.

La informatització i l'adeu a les barreres físiques: l'era de la igualtat

Després de la Guerra Civil (1936-1939), que va suposar un estancament de l'economia i del desenvolupament bancari, la postguerra i el desenvolupament de la dictadura, cal destacar diverses fites en la història de l'atenció al client bancari.

D'una banda, la informatització dels serveis. “la Caixa” va ser pionera implantant el Servei Electrònic Comptable el 1962, però sobretot ho va ser el 1969 amb la implantació del teleprocés, gràcies al qual els clients podien anar a qualsevol oficina del territori nacional per fer les seves operacions quotidianes.

Als anys 70 van néixer les targetes de crèdit i es va popularitzar la implantació dels caixers automàtics, un fet que va facilitar la retirada d'efectiu als clients a molts carrers del nostre país. També permetien actualitzar la cartilla per veure'n els moviments o consultar-ne el saldo.

Al final dels 90 es produeixen dos fets rellevants en l'atenció al client: neixen les primeres pàgines web, que permetien fer operacions bancàries a distància, i evolucionen els models d'oficina per guanyar en proximitat amb el client.

"la Caixa" va ser una de les primeres entitats a eliminar les mampares de vidre a les finestretes en resposta a dos dels seus valors fundacionals: la proximitat i la confiança.

«Des de l'inici de la nostra història, hem investigat i aplicat tota la tecnologia disponible en cada moment per procurar que el client ens sentís a prop i en confiança. Això va suposar disminuir dràsticament la distància física i emocional entre el client i empleat, de manera que les relacions van passar a ser més properes i igualitàries», diu Patricia Gil Moreno de Mora, directora d'Innovació i Sostenibilitat als espais a Facilities Management de CaixaBank.

Internet i la intel·ligència artificial: proximitat a la distància

El segle xxi és el de la digitalització de la banca a l'empara del desenvolupament de la indústria d'Internet, la instal·lació de la fibra òptica i l'accés a xarxes wifi a tot el territori, així com la universalització dels smartphones.

Les entitats bancàries han anat apostant per oferir als clients eines online a través de les quals poden fer les seves operacions diàries: transferències, consultes de saldo o contractació de productes. També faciliten la resolució de dubtes i es poden fer consultes a través de chatbots o amb videotrucades a gestors bancaris.

A aquest fenomen de la digitalització, que estalvia el desplaçament al client i permet que les operacions siguin més àgils i gairebé instantànies, s'hi han unit dos fets històrics: la crisi financera del 2008, que va provocar la reducció de bancs i caixes d'estalvi i va donar peu a la disminució de sucursals bancàries, i la pandèmia de la COVID del 2020, que va accelerar la digitalització de la vida i l'augment de pagaments amb targeta o a través del mòbil.

Perquè aquests dos canvis no deixessin enrere cap client, les entitats bancàries han treballat en els darrers anys per la inclusió financera: han proposat solucions com ara les oficines mòbils, que atenen poblacions amb difícil accés a serveis bancaris, o han impulsat jornades de formació en digitalització per a persones del segment sènior per tal d'evitar la bretxa digital.

Amb la irrupció de la intel·ligència artificial (IA) generativa, amb eines com ara ChatGPT, les entitats bancàries espanyoles s'han sumat a aquesta nova onada disruptiva llançant nous serveis, com els assistents basats en IA generativa, per incorporar aquesta tecnologia als chabots.

Avui dia, els clients poden conversar amb aquests assistents o agents virtuals per fer-los preguntes concretes sobre les seves finances personals, contractació de productes bancaris o operativa diària. També per fer altres tràmits com ara bloquejar una targeta o enviar diners per Bizum.

Entre les darreres innovacions bancàries en el terreny digital se situa l'atenció al client en l'entorn virtual del metavers. Al final del 2022, el Banco Português de Investimento (BPI), del Grup CaixaBank, es va convertir en la primera entitat bancària portuguesa a oferir una experiència immersiva de presentació de serveis bancaris i de contacte amb el client en el món virtual del metavers amb la utilització de les ulleres VR de Meta (Facebook).

El futur de l'atenció al client bancari: una tornada als orígens

Això no obstant, en un món cada vegada més híbrid entre allò físic i allò virtual, la part emocional i del cara a cara no ha perdut força en el sector bancari i forma part de l'estratègia a futur de l'atenció al client d'entitats com ara CaixaBank.

L'entitat ha evolucionat els seus models d'atenció, potenciant la banca digital i les gestions en remot, aportant agilitat al dia a dia financer dels clients. També treballa per oferir productes i serveis innovadors i accessibles, adaptats a les diferents generacions, necessitats i hàbits del client.

Pel que fa a les oficines, Gil Moreno de Mora augura que alguns clients, «i no necessàriament els de més edat», continuaran acudint a aquests espais «per rebre una atenció personalitzada d’assessorament, cercant la proximitat i la confiança que proporciona l’atenció presencial».

All in One

«Les oficines esdevindran en espais de connexió entre el client i el seu banc, però també seran punt de trobada local, de comunitat, on es visqui la marca d'una manera diferent. En certa manera, es podria veure com una tornada als orígens, on les nostres oficines actuaven molts cops com un lloc de trobada comunitari i exercien un paper més social que no pas comercial», conclou.

Durant aquests 3.000 anys, l'atenció al client ha anat canviant amb la societat i les seves maneres de fer, però no ha oblidat mai com i on va néixer: en una plaça pública, epicentre de la vida, en una època en què les relacions eren personals, propera i de confiança.

Potser t'interessa

Continguts seleccionats per a tu

Autoritza l'ús de les cookies per accedir al teu contingut personalitzat.