Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina28 Octubre 2021

Què és la liquiditat d'un banc i per què és important

Temps de lectura | 5 min.

CaixaBank

Comunicació

-

FINANCES CORPORATIVES

Claus i conceptes bàsics per entendre el compte de resultats d’un banc

Article | 5 min

-

FINANCES CORPORATIVES

L'oficina de representació de Xangai ha assessorat més de 500 empreses, tant espanyoles com xineses, en els últims quinze anys

Infografia | 5 min

-

FINANCES CORPORATIVES

Començament positiu de l'any en el mercat de crèdit, malgrat les turbulències

5 min

La liquiditat és la capacitat que té un banc de disposar de suficients actius líquids o obtenir-los per satisfer els venciments contractuals dels seus deutes, els requisits de la regulació o les seves necessitats d'inversió.

Després de la crisi financera del 2008, els supervisors i reguladors van veure la necessitat de regular la liquiditat perquè es van adonar que no tenir controlat aquest risc podria desembocar en un nou crac financer. Si els bancs incorren en risc de liquiditat, no poden complir la seva missió de finançar l'economia, cosa que dona lloc a una nova crisi econòmica.

Per entendre què suposa la liquiditat per a un banc, cal entendre quines són les seves comeses principals com a entitat financera, que es podrien resumir de la manera següent:

- Canalitzar els diners des dels agents econòmics amb excedent, els estalviadors o inversors fins als agents econòmics demandants d'aquesta liquiditat que necessiten finançar-se.

- Transformació de terminis. Els clients dipositen els diners al banc amb una disponibilitat immediata en bona part i el banc els presta a mitjà o llarg termini.

- Transformació dels diners en diferents actius financers, des dels dipòsits o els títols de deute fins a préstecs i hipoteques.

- Donar confiança a l'economia perquè els diners es puguin moure i els sistemes de pagament funcionin amb normalitat.

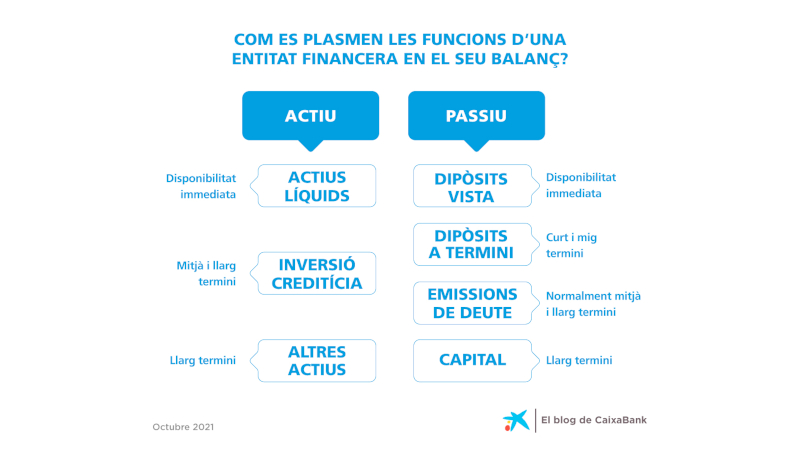

Aquestes funcions es plasmen de la manera següent en el balanç d'un banc:

Entre els actius líquids hi ha els diners en efectiu, els dipòsits en bancs centrals, el deute públic, les cèdules hipotecàries, el deute corporatiu o les accions.

Risc de liquiditat

El risc de liquiditat es produeix quan hi ha dèficit d'actius líquids o quan l'entitat té una capacitat limitada d'accés al finançament.

Hi ha diversos escenaris en què això pot passar. Si els organitzem de menys gravetat i més probabilitat d'ocurrència a més gravetat i menys probabilitat d'ocurrència, els supòsits serien els següents:

- Situacions d'operativa diària i crisis sistèmiques lleus.

- Crisis estacionals, en què les necessitats de liquiditat estan motivades per desfasaments temporals entre entrades i sortides de diners derivats de l'operativa normal i de la desigualtat d'evolució de les operacions d'actius i passius.

- Crisis sistèmiques greus, en què les necessitats de liquiditat estan motivades per factors externs a l'entitat financera, entre els quals hi ha les crisis macroeconòmiques, una disfunció del mercat de capitals o una disfunció del sistema de pagaments.

- Crisis específiques o idiosincràtiques greus, en què les necessitats de liquiditat es deuen a factors interns de l'entitat financera que generen pèrdua de confiança, com podrien ser rumors negatius, una rebaixa del rating, un capital insuficient o una reducció voluminosa de resultats.

- Crisi combinada, que conté les necessitats de liquiditat motivades per factors interns i externs a l'entitat financera. És el pitjor escenari possible.

Si qualsevol dels escenaris anteriors s'arriba a presentar, el banc, per superar la situació, pot optar per:

• Estratègies de gestió genèriques:

- Sistemes de gestió centralitzats vs. descentralitzats.

- Gestió activa, per tenir un coixí suficient d'actius líquids.

- Construir una estructura de balanç sostenible i estable per donar confiança a l'economia, a inversors i a clients.

• Estratègies de gestió específiques:

- Generació de coixí d'actius líquids suficient per fer front a situacions d'estrès.

- Limitar el finançament en mercats majoristes a curt termini.

- Mantenir una base estable de dipòsits de la clientela.

- Generació activa i constant de col·laterals (incrementar la capacitat de monetitzar el balanç).

- Gestió d'actius líquids: reserva, monetització contínua...

- Diversificació de fonts de finançament: clients/inversors, divises, instruments, venciments...

- Gestió dels pagaments intradia. Monitoratge, seguiment i mesurament constants.

Com es mesura la liquiditat?

Per garantir que les entitats financeres tenen uns nivells òptims de liquiditat, han de comunicar als reguladors la seva situació de manera periòdica. A més, s'han establert unes mètriques de compliment obligatori, amb llindars mínims de compliment, i s'han de sotmetre a exercicis d'estrès en què es comprova la seva capacitat per suportar escenaris adversos.

Actualment, la regulació obliga a mesurar la liquiditat mitjançant dues ràtios:

• Liquidity Coverage Ratio (LCR), que mesura la liquiditat a curt termini. Es calcula dividint l'estoc d'actius líquids d'alta qualitat entre la sortida neta de fluxos en un període de 30 dies en una situació d'estrès greu. El regulador entén que el resultat d'aquesta operació ha de ser superior al 100 % perquè la situació de liquiditat del banc sigui adequada.

• Net Stable Funding Ratio (NSFR). Mesura l'estabilitat del finançament i es calcula dividint l'import disponible de finançament estable entre l'import requerit de finançament estable. Igual que passa amb l'LCR, el resultat ha de ser superior al 100 % perquè l'entitat estigui en una posició de liquiditat adequada.

Potser t'interessa

Continguts seleccionats per a tu

Autoritza l'ús de les cookies per accedir al teu contingut personalitzat.