Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

27 de Juliol de 2018, 07:00h

|

min de lectura

CORPORATIU

Nacional

VALENCIA

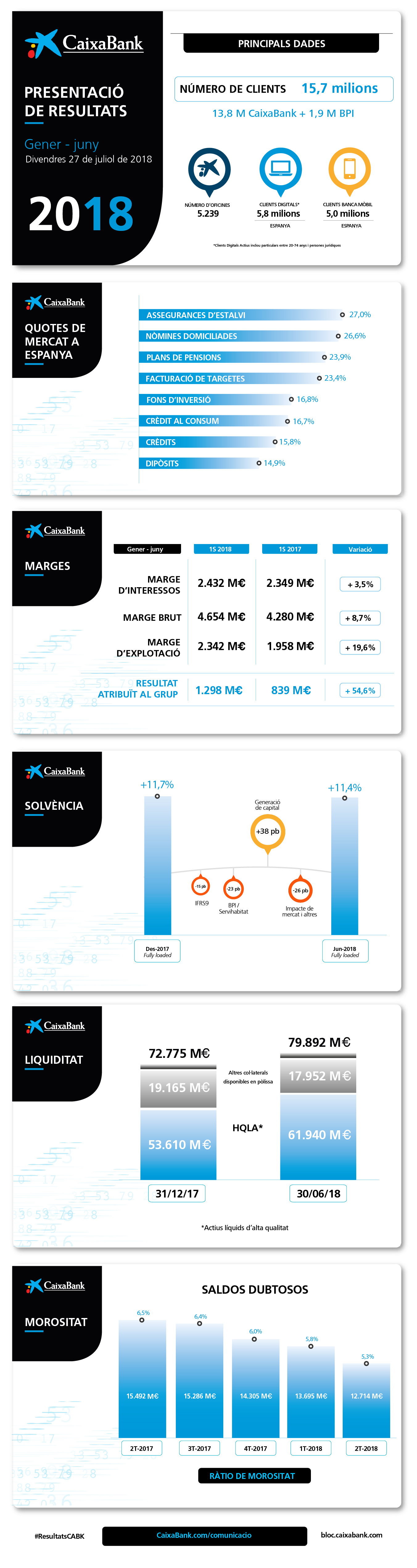

CaixaBank obté un benefici de 1.298 milions i augmenta un 4,8 % els recursos de clients

Gonzalo Gortázar, conseller delegat de CaixaBank

Gonzalo Gortázar, conseller delegat de CaixaBank

- El resultat del Grup se sustenta en el creixement dels ingressos, amb un augment del marge brut del 8,7 %, fins als 4.654 milions, impulsat per la fortalesa dels ingressos core del negoci (4.091 milions, +4,5 %).

- La rendibilitat del Grup CaixaBank (ROTE) millora fins al 10,4 % —en línia amb l’objectiu del Pla Estratègic per al 2018 del 9-11 %—, mentre que el ROTE recurrent del negoci bancari i assegurador assoleix el 12 %, amb un resultat de 1.121 milions.

- Els saldos dubtosos es redueixen 1.591 milions d’euros en l’any (981 milions en el trimestre) i la ràtio de morositat disminueix fins al 5,3 % (6,5 % al juny del 2017). La ràtio de cobertura augmenta fins al 56 %.

- Els recursos de clients creixen fins als 366.163 milions (16.705 milions l’any 2018, +4,8 %); el crèdit a la clientela total se situa en 225.744 milions (+0,8 % en l’any) i la cartera sana s’incrementa un 1,6 % (+3.366 milions).

- El marge d’interessos creix un 3,5 %, fins als 2.432 milions; les comissions se situen en els 1.293 milions (+3,3 %), i els ingressos i despeses per contractes d’assegurança o reassegurança augmenten un 21 %, fins als 282 milions.

- El negoci de les participacions contribueix al Grup amb un resultat de 415 milions. Inclou els ingressos per dividends, bàsicament Telefónica, i els resultats de les entitats valorades pel mètode de la participació.

- La recompra del 51 % de Servihabitat té un impacte negatiu de 204 milions, 152 milions dels quals es recullen a Altres dotacions a provisions i 52 milions, a Guanys/Pèrdues en baixa d’actius i Altres. No obstant això, les pèrdues per deteriorament d’actius financers i altres provisions disminueixen un 57 % respecte del mateix període del 2017, quan recollien impactes extraordinaris negatius associats a prejubilacions i al sanejament de l’exposició a Sareb.

- La contribució a resultats del negoci de BPI a Portugal puja 76 milions. L’aportació total de BPI, incloent-hi el resultat de les seves participades, se situa en 252 milions.

- El Grup CaixaBank assoleix una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,4 %, després de l’impacte extraordinari per la recompra d’interessos minoritaris de BPI i del 51 % de Servihabitat, en línia amb el rang fixat al Pla Estratègic, de l’11-12 %, i el capital total, en termes fully loaded, arriba fins al 15,7 %, per sobre de l’objectiu del 14,5 %.

El Grup CaixaBank, presidit per Jordi Gual i el conseller delegat del qual és Gonzalo Gortázar, va obtenir el primer semestre del 2018 un benefici atribuït de 1.298 milions (+54,6 % respecte del mateix període del 2017).

Els factors principals que han impulsat aquest creixement han estat la fortalesa dels ingressos core, la contenció de costos, la reducció de les dotacions i l’aportació més alta de BPI.

Les despeses d’administració i amortització recurrents creixen un 4 %, i ho fan a un ritme inferior que els ingressos core del negoci (marge d’interessos, comissions, ingressos del negoci d’assegurances, posada en equivalència de SegurCaixa Adeslas i les participacions de BPI Bancassegurances), que arriben als 4.091 milions (+4,5 %). El marge brut augmenta un 8,7 %, fins als 4.654 milions.

La contribució a resultats del negoci de BPI a Portugal ascendeix a 76 milions (3 milions en el primer semestre del 2017). Si es té en compte l’aportació de les participades de BPI, la contribució total del banc portuguès puja a 252 milions.

La rendibilitat del Grup CaixaBank (ROTE) millora fins al 10,4 % —en línia amb l’objectiu del Pla Estratègic per al 2018 del 9-11 %—, mentre que el ROTE recurrent del negoci bancari i assegurador assoleix el 12 %, amb un resultat de 1.121 milions.

CaixaBank lidera el pagament per mòbil amb prop del 50 % de les operacions

L’entitat continua reforçant el lideratge en banca digital amb la base de clients digitals més gran a Espanya: quota de penetració del 32 %; 5,8 milions de clients digitals (el 55 % del total de clients a Espanya) i 5 milions de clients en banca mòbil.

Recentment, CaixaBank ha estat triat “Millor Banc Digital de l’Europa Occidental” per la revista britànica Euromoney, per la transformació digital i la innovació tecnològica. CaixaBank ha rebut per primera vegada aquest reconeixement per part de la revista Euromoney.

El creixement de l’entitat en pagament per mòbil és exponencial, ja que ha passat de 165.000 operacions al juny del 2017 a 2,2 milions al juny del 2018, amb un import mitjà per operació de 32,5 euros. Des del gener, els clients de l’entitat han fet més de 10 milions d’operacions.

CaixaBank lidera el pagament per mòbil a Espanya amb prop del 50 % del total d’operacions. Actualment, 550.000 clients de CaixaBank tenen vinculades targetes als mòbils per fer operacions amb aquests dispositius, amb un parc total de 730.000 targetes associades als mòbils. Aquestes dades suposen un creixement en clients, respecte del tancament del 2017, del 53 % (+190.000 clients amb targetes vinculades).

A més, imaginBank ha superat el milió de clients dos anys després del llançament. El banc només mòbil de CaixaBank té més de 120.000 clients operatius al dia. L’edat mitjana del client d’imaginBank és de 23 anys i la mitjana de connexió és de 13 sessions al mes.

La digitalització permet continuar posant el focus en l’assessorament de qualitat, amb 13.170 gestors diplomats en assessorament. Com a exemple, aproximadament el 70 % de clients de Banca Premier i Banca Privada tenen contracte d’assessorament i les carteres gestionades han crescut un 56 % en l’any.

El marge d’interessos assoleix els 2.432 milions (+3,5 %)

El marge d’interessos del primer semestre del 2018 del Grup puja 2.432 milions (+3,5 % respecte del primer semestre del 2017) gràcies a la millora de la rendibilitat del crèdit, la intensa gestió del finançament minorista i l’estalvi en els costos del finançament institucional.

Els ingressos per comissions assoleixen els 1.293 milions, un +3,3 % respecte del mateix període de l’exercici anterior. D’una banda, descendeixen un 5,9 % les comissions bancàries, de valors i altres; de l’altra, es manté la tendència de creixement de les comissions dels fons d’inversió (+18,4 %), plans de pensions (+9,4 %) i comercialització d’assegurances (+26,7 %) per l’increment sostingut de l’activitat comercial i del patrimoni gestionat.

Impactes extraordinaris en els resultats de les participades

El negoci de les participacions contribueix al Grup amb un resultat de 415 milions. Inclou els ingressos per dividends, bàsicament Telefónica (104 milions), i els resultats de les entitats valorades pel mètode de la participació, que incorporen 118 milions de resultat net atribuït de BFA. En el mateix període de l’any anterior es va registrar un resultat atribuït negatiu de 97 milions derivat de la venda per BPI del 2 % de la participació en BFA.

Els guanys/pèrdues per actius i passius financers i altres s’incrementen fins als 293 milions com a resultat, entre altres motius, de materialitzar plusvàlues latents d’actius financers disponibles per a la venda, i per la revaloració al preu de venda de la participació de BPI en Viacer.

Creixement en el crèdit i en els recursos de clients

En el Grup, el crèdit brut a la clientela se situa en 225.744 milions (+0,8% en l’any) i la cartera sana creix un 1,6 % el 2018 (+3.366 milions). Si no es considera l’efecte estacional de les bestretes a pensionistes del juny (+1.601 milions d’euros), l’evolució de la cartera sana en l’any és del 0,8 %.

El crèdit a particulars sa augmenta un 1,2 % en l’any (+6,3 % en el trimestre), impulsat essencialment pel crèdit al consum a Espanya (+5 % en el trimestre i 10,7 % en l’any).

El crèdit per adquirir habitatge continua marcat pel despalanquejament de les famílies, per bé que les caigudes del saldo creditici es redueixen. De fet, la nova producció del crèdit hipotecari millora un 8 % respecte del primer semestre del 2017.

Els recursos de clients creixen fins als 366.163 milions al tancament del juny del 2018, +4,8 % (16.705 milions), amb un augment del 6,1 % dels recursos en balanç i de l’1,8 % dels actius sota gestió, que assoleixen els 98.316 milions (+1,2 % en el trimestre).

El creixement del 8,6 % de l’estalvi a la vista en el segon trimestre, fins als 175.960 milions, està associat, entre altres factors, a l’efecte estacional de les pagues dobles i a l’amortització total anticipada dels passius subordinats retail a finals del trimestre.

D’altra banda, els actius sota gestió augmenten fins als 98.316 milions (+1,2 % en el trimestre). Com en els últims trimestres, destaca l’increment del patrimoni gestionat en fons d’inversió, carteres i SIMCAVs, fins als 68.272 milions (+1% en el trimestre), principalment per noves subscripcions. Els plans de pensions se situen en 30.044 milions (+1,5% en el trimestre).

La ràtio de morositat del Grup es redueix fins al 5,3 %

La ràtio de morositat del Grup CaixaBank es redueix fins al 5,3 % (6,5 % al juny del 2017 i 6 % al desembre del 2017).

Els saldos dubtosos descendeixen fins als 12.714 milions (-981 i -1.591 milions en el trimestre i des del desembre, respectivament), després de la gestió activa, que inclou la venda de carteres.

La ràtio de cobertura augmenta fins al 56 % (+6 punts percentuals en l’any, entre altres qüestions, després de la implantació d’IFRS 9 que va suposar el registre de provisions per a risc de crèdit de 791 milions).

Les pèrdues per deteriorament d’actius financers i altres provisions disminueixen un 57 % respecte del mateix període del 2017, fins als 531 milions.

Aquest epígraf recull, d’una banda, les pèrdues per deteriorament d’actius financers, que disminueixen fins als 248 milions d’euros, un 47,5 % menys respecte del mateix període de l’exercici 2017 i, de l’altra, les altres dotacions a provisions, que cauen un 62,9 %, fins als 283 milions. En el segon trimestre, derivat de l’operació de recompra de Servihabitat, pendent de formalització amb data 30 de juny, s’ha registrat una provisió de 152 milions corresponent a la diferència entre el preu de recompra a TPG del 51 % i el valor raonable estimat per a aquesta participació.

L’any 2017 incloïa, entre altres elements, el registre de 455 milions d’euros associats a prejubilacions (152 i 303 milions d’euros en el primer i segon trimestre de l’exercici, respectivament) i 154 milions de sanejament de l’exposició a Sareb en el primer trimestre.

Els guanys/pèrdues en la baixa d’actius i altres recullen, essencialment, els resultats d’operacions singulars formalitzades i resultats per vendes d’actius i sanejaments, principalment, de la cartera immobiliària.

La seva evolució reflecteix: els resultats positius per 151 milions en la venda d’actius immobiliaris (+91,1 %); altres resultats del negoci immobiliari (-202 milions) que inclouen, entre altres conceptes, les dotacions derivades de les valoracions dels actius, i 52 milions de deteriorament del 49 % de la participació mantinguda en Servihabitat per adequar-ne el valor en llibres al nou valor raonable.

En el primer trimestre del 2017, es va reflectir el resultat derivat de la combinació de negocis amb BPI (256 milions d’euros).

Desconsolidació del negoci immobiliari

Durant el segon trimestre del 2018, CaixaBank ha arribat a un acord per adquirir el 51 % del capital social de Servihabitat i recuperar el control del servicer immobiliari. L’operació ha donat lloc a un resultat negatiu registrat al juny del 2018 de 204 milions.

Addicionalment, CaixaBank ha acordat vendre el seu negoci immobiliari (comprèn principalment la cartera d’actius immobiliaris disponibles per a la venda amb data 31 d’octubre de 2017, com també el 100 % del capital social de Servihabitat) a una companyia de nova creació propietat en un 80 % de Lone Star i en un 20 %, de CaixaBank. El tancament d’aquesta operació implicarà la desconsolidació del negoci immobiliari i s’estima que tindrà un impacte neutre en el compte de resultats.

El valor net comptable estimat de la cartera d’actius immobiliaris disponibles per a la venda amb data 30 de juny de 2018, excloent-ne els immobles inclosos en el perímetre de l’operació descrita, puja 522 milions d’euros.

El total de vendes d’immobles assoleix els 1.143 milions (+70,9 %)

La cartera d’adjudicats nets disponibles per a la venda se situa en 5.553 milions (-705 i -257 milions d’euros en els últims dotze mesos i en el trimestre, respectivament). La cartera de lloguer se situa en 2.806 milions, -224 milions en el trimestre, que inclou una venda d’una cartera d’actius immobiliaris en lloguer.

El total de vendes d’immobles l’any 2018 assoleix els 1.143 milions d’euros (+70,9 % enfront del mateix període del 2017), inclou l’esmentada venda de cartera de lloguer per 226 milions d’euros (+37,1 %, sense tenir en compte aquest efecte). El resultat de les vendes sobre el valor comptable net és del 17 % el 2018.

Sòlida posició de liquiditat i solvència

Els actius líquids totals se situen en 79.892 milions, amb un creixement de 7.117 milions en el semestre. El Liquidity Coverage Ratio mitjà (últims 12 mesos) del Grup assoleix el 199 %, molt per sobre del mínim puntual del 100 % requerit a partir de l’1 de gener de 2018.

D’altra banda, el Grup CaixaBank assoleix una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,4 % amb data del 30 de juny, en línia amb el rang fixat al Pla Estratègic 2015-2018 (11-12 %). Si s’exclou l’impacte de la primera aplicació d’IFRS 9 de -15 punts bàsics i l’impacte extraordinari de -23 punts bàsics per recompra d’interessos minoritaris de BPI i del 51 % de Servihabitat, l’evolució del semestre ha estat de +38 punts bàsics per generació de capital i -26 punts bàsics per l’evolució del mercat.

El capital total, en termes fully loaded, assoleix el 15,7 %, per sobre de l’objectiu fixat al Pla Estratègic del 14,5 %.

{kind=link}

{kind=link}

{kind=link}