Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

01 de Febrer de 2019, 08:00h

|

min de lectura

CORPORATIU

Nacional

VALENCIA

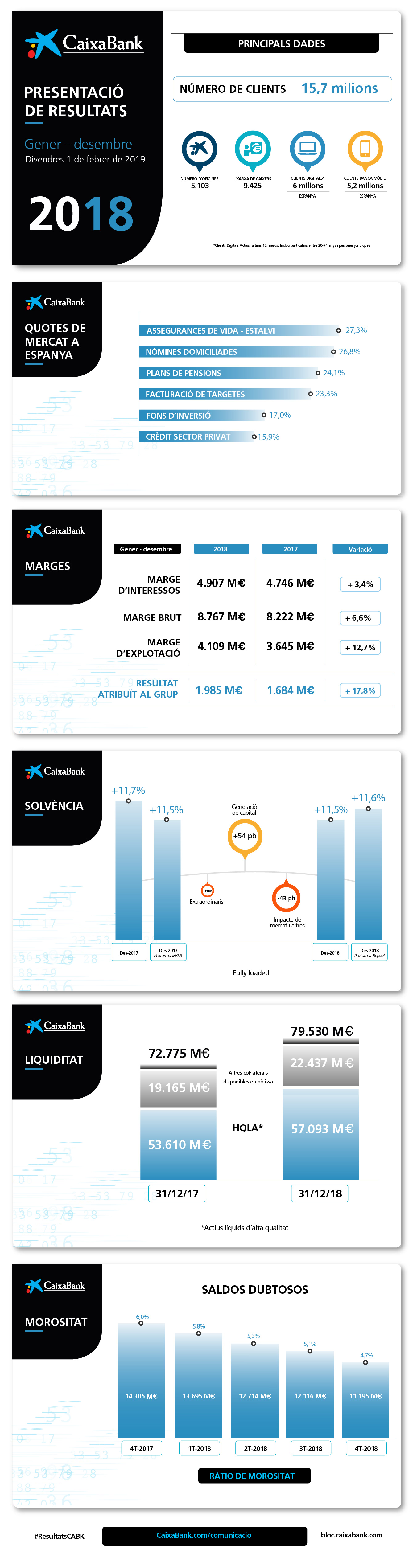

CaixaBank millora tots els seus marges i obté un benefici de 1.985 milions (+17,8%)

Gonzalo Gortázar, conseller delegat de CaixaBank, i Jordi Gual, president de CaixaBank

Gonzalo Gortázar, conseller delegat de CaixaBank, i Jordi Gual, president de CaixaBank

- El resultat del Grup es basa en el creixement dels ingressos, amb un augment del marge brut del 6,6%, fins als 8.767 milions, impulsat per la fortalesa dels ingressos core del negoci (8.217 milions, +4,2%). El marge d’interessos creix un 3,4%, fins als 4.907 milions.

- Decisiva reducció d’actius problemàtics i non-core: els saldos dubtosos baixen fins als 11.195 milions (reducció de 3.110 milions durant l’any) i la ràtio de morositat disminu-eix fins al 4,7% (6% al desembre del 2017).

- Els recursos de clients creixen fins als 358.482 milions (9.024 milions el 2018, +2,6%); el crèdit sa augmenta un 1,8% (+3.808 milions), fins als 213.962 milions, amb un creixement del 6% del crèdit a empreses.

- L’entitat recupera un nivell de rendibilitat adequat per cobrir el cost del capital. El ROTE del Grup millora fins al 9,3%, i el ROTE recurrent del negoci bancari i assegurador assoleix el 12,3%.

- El 2018, CaixaBank ha consolidat el seu lideratge en banca de particulars i en banca digital, reforçant la primera posició en els productes d’estalvi a mig i llarg termini, i avançant en les iniciatives de digitalització i transformació.

Aspectes rellevants de l'exercici 2018

- Venda del negoci immobiliari (principalment la cartera d’actius immobiliaris disponibles per a la venda el 31 d’octubre de 2017, com també el 100% del capital social de Servihabitat) a una nova companyia propietat en un 80% de Lone Star i en un 20% de CaixaBank.

- Acord de venda de la participació del 9,36% que CaixaBank mantenia a Repsol. Després de liquidar anticipadament dos contractes de permuta de renda variable (equity swaps), s’inicia un programa de vendes per a la posició restant a Repsol.

- CaixaBank va tancar l’exercici 2018 amb una participació del 100% a BPI. Al desembre, la Comissão do Mercado de Valores Mobiliários (CMVM) va aprovar l’exclusió de borsa de BPI, després de la qual cosa CaixaBank va dur a terme el procés de compra forçosa d’accions.

- Al novembre, CaixaBank va presentar el seu Pla Estratègic 2019-2021 amb l’objectiu d’impulsar la tecnologia al servei de clients i empleats, i reforçar el model de banca socialment responsable. El Pla preveu seguir transformant la xarxa de distribució per oferir més valor al client; intensificar el model d’atenció remota i digital, i continuar estenent l’oferta amb nous productes i serveis.

El Grup CaixaBank, presidit per Jordi Gual i el conseller delegat del qual és Gonzalo Gortázar, va obtenir en l’exercici 2018 un benefici atribuït de 1985 milions (+17,8% respecte del 2017). El resultat de CaixaBank a Espanya assoleix els 1.605 milions (+6,4%).

Els principals factors que han impulsat aquest creixement han estat la fortalesa dels ingressos core, una aportació superior de BPI i la reducció de les dotacions.

Fortalesa dels ingressos core del negoci (+4,2%, 8.217 milions)

Els ingressos core del negoci (marge d’interessos, comissions, ingressos del negoci d’assegurances, posada en equivalència de SegurCaixa Adeslas i les participacions de BPI Bancaseguros) augmenten un 4,2% (fins als 8.217 milions), i el total dels ingressos, un 6,6% (fins als 8.767 milions).

Les despeses d’administració i amortització recurrents creixen un 3,7%, un ritme inferior al dels ingressos core. Les despeses generals augmenten a nivell interanual principalment per la transformació del model de distribució (oficines Store, InTouch), una despesa superior en tecnologia i nous requeriments normatius. El marge d’explotació se situa en 4.109 milions (+12,7%).

La rendibilitat del Grup CaixaBank (ROTE) millora fins al 9,3%, en línia amb l’objectiu del Pla Estratègic per al 2018 del 9%-11%. El ROTE recurrent del negoci bancari i assegurador arriba al 12,3%, amb un resultat de 2.199 milions.

La contribució a resultats del negoci de BPI a Portugal puja a 262 milions (104 milions en l’exercici 2017). Si es té en compte l’aportació de les participades de BPI, la contribució total del banc portuguès puja a 380 milions (176 milions en l’exercici 2017).

CaixaBank va tancar l’exercici 2018 amb una participació del 100% a BPI. Al desembre, la Comissão do Mercado de Valores Mobiliários (CMVM) va aprovar l’exclusió de borsa de BPI, després de la qual cosa CaixaBank va dur a terme el procés de compra forçosa d’accions.

El marge d’interessos arriba als 4.907 milions (+3,4%)

El marge d’interessos del Grup puja a 4.907 milions (un 3,4% més respecte del 2017) gràcies a la millora de la rendibilitat del crèdit, la intensa gestió del finançament minorista i l’estalvi en els costos del finançament institucional.

Els ingressos per comissions arriben als 2.583 milions, un 3,4% més respecte del mateix període de l’exercici anterior. D’una banda, baixen un 2,2% les comissions bancàries, de valors i altres; de l’altra, les comissions de fons d’inversió, carteres i sicav augmenten un 12,6% per l’increment del patrimoni gestionat durant els primers nou mesos de l’exercici, per bé que la volatilitat dels mercats ha incidit negativament en l’evolució del patrimoni durant el quart trimestre, en què les comissions per aquest concepte disminueixen un 2,8%.

D’altra banda, la ràtio d’eficiència del Grup CaixaBank —acumulat 12 mesos i sense incloure despeses extraordinàries— se situa en el 52,9%. La ràtio d’eficiència core —despeses d’explotació recurrents entre ingressos core— millora 3,5 punts percentuals en els últims 3 anys, fins al 56,4%.

Impactes extraordinaris en els ingressos de la cartera de participades

El negoci de les participacions contribueix al Grup amb un resultat de 54 milions (impactat pel resultat negatiu de 453 milions derivat de l’acord de venda de la participació a Repsol).

Els ingressos procedents del total de la cartera de participades se situen en 972 milions, i inclouen els ingressos per dividends, bàsicament de Telefónica, i els resultats de les entitats valorades pel mètode de la participació, com Erste Bank, SegurCaixa Adeslas, BFA i Repsol (sense l’impacte de la venda de la participació).

Els resultats de les entitats valorades pel mètode de la participació (+57%) estan marcats a nivell interanual per la bona evolució del seu negoci i per una contribució superior relacionada amb BFA, marcada per impactes extraordinaris en els exercicis 2017 i 2018. D’una banda, impactes negatius el 2017 després de la venda per part de BPI del 2% de la participació a BFA (-97 milions) i l’aplicació dels efectes inflacionaris d’Angola als estats financers de BFA (-68 milions); i, de l’altra, el registre positiu el 2018 de 155 milions corresponents a impactes extraordinaris en resultats derivats, entre d’altres, de la devaluació de la divisa angolesa.

Addicionalment, al tancament del 2018 s’ha reestimat la influència significativa del Grup en la participació a BFA, que ha donat lloc a un canvi en la seva classificació comptable (d'Inversions en negocis conjunts i associades a Actius financers a valor raonable amb canvis en un altre resultat global), derivat del qual s’ha registrat un resultat de -154 milions en Guanys/pèrdues en la baixa d’actius i d’altres (-139 milions nets), essencialment per la transferència al compte de resultats d’ajustos de valoració prèviament reconeguts en patrimoni.

L’aportació neta atribuïda de BFA el 2018 després de deduir l’impacte de la reclassificació comptable, impostos i minoritaris se situa en 51 milions.

Decisiva reducció dels actius problemàtics (dubtosos i adjudicats)

La ràtio de morositat del Grup CaixaBank es redueix fins al 4,7% (6% al desembre del 2017). Els saldos dubtosos baixen fins als 11.195 milions (-921 i -3.110 milions durant el trimestre i l’any, respectivament), després d’una gestió activa, que inclou la venda de carteres. La ràtio de cobertura augmenta fins al 54% (+4 punts percentuals durant l’any) impactada, principalment, per la implantació de IFRS9, que va suposar el registre de provisions per a risc de crèdit de 791 milions.

Durant el segon trimestre del 2018, CaixaBank va acordar vendre el seu negoci immobiliari (principalment la cartera d’actius immobiliaris disponibles per a la venda el 31 d'octubre de 2017, com també el 100% del capital social de Servihabitat) a una companyia de nova creació propietat en un 80% de Lone Star i en un 20% de CaixaBank.

Després de la formalització d’aquesta operació i de la intensa activitat comercial de l’any, la cartera d’adjudicats nets disponibles per a la venda se situa en 740 milions (-5.138 i -4.606 milions l’any i durant el trimestre, respectivament).

La cartera de lloguer se situa en 2.479 milions nets de provisions, -551 milions durant l’any, que inclou la venda d’una cartera d’actius immobiliaris en lloguer durant el segon trimestre.

El total de vendes d’immobles el 2018 (excloent-ne l’operació amb Lone Star) arriba als 2.060 milions, +28% respecte del mateix període del 2017.

El negoci immobiliari non-core ha generat un resultat negatiu de 530 milions el 2018, un exercici marcat per aspectes singulars, essencialment la recompra del 51% de Servihabitat (-204 milions) i la formalització de la venda del 80% del negoci immobiliari a Lone Star, l’impacte del qual en el compte de resultats (incloent-ne les despeses, els impostos i altres costos) finalment ha estat de -48 milions d’euros nets d’impostos.

Reducció de les dotacions per a insolvències

En el procés de normalització dels indicadors d’activitat de l’actiu, les pèrdues per deteriorament d’actius financers i altres provisions disminueixen un 66,8% respecte de l’any 2017, fins als 567 milions. Aquest epígraf recull les pèrdues per deteriorament d’actius financers, que disminueixen fins als 97 milions, un 87,9% menys respecte de l’exercici 2017, i que inclou ingressos singulars.

També agrupa les altres dotacions a provisions, que cauen un 48,4%, fins als 470 milions. El segon trimestre, l’operació de recompra del 51% de Servihavitat va comportar un resultat de -204 milions al compte de resultats de 2018 (-152 registrats a Altres dotacions a provisions i -52 al compte de Guanys/ pèrdues en baixa d’actius i altres). El 2017 incloïa, entre d'altres, el registre de 455 milions d’euros associats a prejubilacions i 154 milions de sanejament de l’exposició a la Sareb.

Acord de venda de la participació a Repsol

Els guanys/pèrdues en la baixa d’actius i d’altres recullen, essencialment, els resultats d’operacions singulars formalitzades i els resultats per vendes d’actius i sanejaments, principalment, de la cartera immobiliària. Durant l’últim trimestre de l’any s’inclou el resultat de -139 milions nets derivat del canvi en la classificació comptable de la participació a BFA com a “Actius financers a valor raonable amb canvis en un altre resultat global”.

Durant el trimestre anterior, es va incloure el resultat negatiu de 453 milions derivat de l’acord de venda de la participació del 9,36% que CaixaBank mantenia a Repsol, després de liquidar anticipadament dos contractes de permuta de renda variable (equity swaps) i passar a comptabilitzar-se la posició restant com a “Actius financers a valor raonable amb canvis en un altre resultat global”.

Després de l’entrada en vigor de la normativa IFRS9 i d’acord amb la política comptable del Grup, les oscil·lacions en la cotització de les inversions financeres registrades sota aquest epígraf es registraran a patrimoni (Un altre resultat global) i no tindran efecte en el compte de resultats.

Sòlida posició de solvència i liquiditat

La ràtio Common Equity Tier 1 (CET1) fully loaded del Grup CaixaBank se situa el 31 de desembre de 2018 en l’11,5%.

Si s’exclou l’impacte de la primera aplicació de la normativa comptable IFRS9 (-15 punts bàsics) i -14 punts bàsics per moviments extraordinaris durant l'any (compra de participació de minoritaris a BPI i venda del 80% del negoci immobiliari), l’evolució ha estat de +54 punts bàsics per generació orgànica de capital i -43 punts bàsics principalment per la volatilitat dels mercats i altres impactes.

D’altra banda, els actius líquids totals se situen en 79.530 milions el 31 de desembre de 2018, amb un creixement de 6.755 milions d’euros durant l’any. La Liquidity Coverage Ratio mitjana del Grup (LCR), el 31 de desembre de 2018, és del 196%, molt per sobre del mínim puntual requerit del 100% a partir de l’1 de gener de 2018.

Creixement en el crèdit i en els recursos de clients

En el Grup, el crèdit brut a clients se situa en 224.693 milions i es manté estable (+0,3% durant l’any). La cartera sana creix un 1,8% el 2018 (vs -1,2% l'any 2017, excloent-ne l'aportació de BPI), fins als 213.962 milions.

En l’evolució de la cartera sana durant l’any destaca l’impuls del crèdit al consum a Espanya (+19%) i el finançament a empreses —sectors productius expromotors—, que augmenta un 6%.

El crèdit sa per a l’adquisició d’habitatge (-2,3% durant l’any i -0,7% durant el trimestre) segueix marcat pel despalanquejament de les famílies i durant el quart trimestre per l'efecte estacional d’amortitzacions de final d’any, per bé que les caigudes del saldo creditici es redueixen. De fet, la nova producció del crèdit hipotecari millora un 9% respecte del 2017.

Els recursos de clients creixen fins als 358.482 milions, un 2,6% més al tancament de l’exercici, i disminueixen un 1,4% durant el quart trimestre, especialment impactat per l’evolució negativa dels mercats.

Els recursos en balanç assoleixen els 259.423 milions (+4,8% el 2018 i +0,3% durant el trimestre), amb un creixement anual del 9,8% de l’estalvi a la vista, fins als 174.256 milions. En l’evolució del quart trimestre (+1,3%) incideix l'efecte estacional associat a les pagues dobles.

Els actius sota gestió se situen en 93.951 milions. En la seva evolució (-2,7% durant l’any i -5,4 % durant el trimestre) incideix, essencialment, la caiguda de valor de mercat, que ha afectat en particular al quart trimestre.

CaixaBank segueix reforçant el seu lideratge en fons d’inversió, amb una quota del 17%, i en plans de pensions, amb una quota del 24,1%.

CaixaBank consolida el seu lideratge en banca de particulars i banca digital

El 2018, l’entitat ha reforçat el seu lideratge en banca de particulars, amb una millora generalitzada de les quotes de mercat, especialment en els productes d'estalvi a mig i llarg termini, i una quota de penetració de particulars del 29,3% (un 1,1 percentual més).

A més, l’entitat continua reforçant el seu lideratge en banca digital amb la base de clients digitals més gran d’Espanya: 6 milions (el 57,3% són clients particulars a Espanya), dels que 5,2 milions són també clients en banca mòbil.

Els canals digitals absorbeixen progressivament la transaccionalitat, per la qual cosa la digitalització permet seguir posant el focus en l’assessorament de qualitat, amb 13.772 gestors diplomats en assessorament. Com a exemple, aproximadament el 70% de clients de banca premier i banca privada tenen un contracte d’assessorament.

Recentment, CaixaBank ha estat escollit ‘Millor Banc Digital d'Europa Occidental’ per la revista britànica Euromoney, i ha estat premiat per The Banker i pel Bank Administration Institute (BAI) per la seva aplicació mòbil, ‘CaixaBankNow App’, reconeixent la transformació digital i l’aposta per la innovació tecnològica.

Pla Estratègic 2019-2021: Grup financer líder i innovador, amb el millor servei al client i referent en banca socialment responsable

CaixaBank va presentar el 27 de novembre el Pla Estratègic 2019-2021, les línies fonamentals del qual tenen com a objectiu oferir la millor experiència al client; accelerar la transformació digital per ser més eficients i flexibles; potenciar una cultura centrada en les persones, àgil i col·laborativa; generar una rendibilitat atractiva per als accionistes, mantenint la solidesa financera, i ser referents en gestió responsable i compromís amb la societat.

L’objectiu de l’entitat consisteix a oferir la millor experiència per qualsevol canal, conscients de l’actual preferència majoritària per l’omnicanalidad. El model d’atenció —i els recursos dedicats als diferents canals— evoluciona per adaptar-se als canvis d’hàbits.

La capil·laritat de CaixaBank continua sent un avantatge competitiu i la reconfiguració de la xarxa comercial, amb la consolidació del model d’oficina urbana Store (amb un mínim de 600 sucursals el 2021, des de les 283 al tancament del 2018) i l’aposta per mantenir el model d’AgroBank en l’àmbit rural (més de 1.000 oficines en poblacions de menys de 10.000 habitants)— acostarà encara més l’entitat a les noves demandes dels clients, alhora que millorarà l’eficiència comercial, la productivitat i el servei.

D’altra banda, a més d’accelerar la reconfiguració de la xarxa d’oficines amb una evolució del model de relació especialitzat, també s’intensificarà el model d’atenció remota inTouch de CaixaBank, fins a assolir els 2,6 milions de clients (des dels 600.000 clients actuals).

Es tracta d’un servei adreçat a clients que fan servir preferentment les noves tecnologies per relacionar-se amb l’entitat. La iniciativa aposta per un model que integra les noves eines de comunicació amb la relació de confiança que proporciona un gestor expert, format per resoldre consultes dels clients a través de tota mena de canals remots.

{kind=link}

{kind=link}