Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página 28 Septiembre 2020

¿Es hora de despedirse del dinero en efectivo?

Tiempo de lectura | 5 min.

CaixaBank

Comunicación

-

FINANZAS PERSONALES

¿Qué patrimonio tiene cada generación? La riqueza en España según la edad

Artículo | 4 min

-

FINANZAS PERSONALES

¿Cuánto saben de finanzas los adolescentes españoles?

Artículo | 6 min

-

FINANZAS PERSONALES

Last call: cómo ahorrar en la reserva de vacaciones si eres del grupo de los tardones

Artículo | 4 min

Todos reconocemos un billete o una moneda con solo mirarlos. Son objetos de uso común que nos facilitan cubrir nuestras necesidades, incluidas las más básicas. Nos sirven para comprar alimentos y ropa, para disfrutar de nuestro ocio o para adquirir medicinas que nos ayudan a superar enfermedades. Esto es así porque el dinero es el medio de pago por excelencia en todo el mundo y el efectivo, su representación más universal.

Para llegar a ese estatus, el dinero en metálico ha realizado un largo viaje, que se remonta a miles de años atrás. Ha logrado convertirse en un medio de pago comúnmente aceptado, fácil de transportar, difícil de falsificar y que genera confianza. A lo largo de todo ese tiempo, ha cambiado de forma para responder a las necesidades de la población de cada época. Por eso no es de extrañar que, en plena revolución tecnológica, el dinero mute una vez más para acabar por digitalizarse completamente.

Todo indica que, con el paso de los años, se apuesta cada vez más por sistemas digitales en detrimento de los billetes y monedas. Es algo que ya podemos observar tras la popularización de las tarjetas de crédito y, últimamente, de los pagos sin contacto a través de dispositivos inteligentes, en lo que se ha venido a llamar la Low Touch Economy o economía de bajo contacto.

Tecnologías que despegan

En una reciente videocharla organizada por CaixaBank, Silvana Churruca, CEO del Payments Innovation Hub, explicaba cómo los pagos sin contacto han experimentado un importante espaldarazo durante la crisis del coronavirus, por su capacidad para efectuar los pagos sin necesidad de tocar distintas superficies. “Toda esta situación está suponiendo un impulso muy importante para unas tecnologías que ya existían y que ahora ocupan los primeros lugares de preferencia por parte de los usuarios. Incluso para esas pequeñas operaciones del día a día, como comprar el pan, que antes hacíamos en efectivo”, destacaba, para añadir que “en los últimos 15 años, nuestra manera de efectuar pagos ha evolucionado más que en los 150 anteriores”.

Un punto de vista con el que coincidía Eduardo Prieto, director general de Visa España: "La experiencia nos dice que cada vez más vamos a utilizar el pago por móvil en nuestras compras diarias", aseguraba el experto. “El confinamiento ha acelerado la adaptación a los medios de pago electrónicos. Hoy tenemos diferentes tecnologías para pagar sin contacto a través de una tarjeta o un teléfono móvil”.

Se trata del caldo de cultivo perfecto no solo para consolidar el uso de los medios de pago digitales que ya conocemos, sino también para sentar las bases que empujarán otras tecnologías en el futuro. "Además del smartphone, existen otras tecnologías que están en proceso de despliegue. Por ejemplo, la tecnología biométrica", resaltaba Silvana Churruca. Se trata de métodos de autenticación del cliente para poder efectuar los pagos y aportar mayor seguridad a las transacciones, un deseo que se lleva repitiendo desde el principio de los tiempos.

Precisamente, la seguridad es una de las grandes ventajas de los pagos contactless, junto con su rapidez, sencillez e incluso higiene, sobre todo en el contexto actual. Para Silvana Churruca, "estas nuevas tecnologías, en realidad, son un aliado para incrementar la seguridad en nuestro día a día, especialmente para proteger nuestros recursos frente al fraude. Compañías como Visa o CaixaBank dedican mucho esfuerzo no solo a detectar el fraude en tiempo real, sino también a ser capaces de predecirlo, para preverlo y evitar que ocurra".

Los pagos electrónicos también aumentan el control sobre las operaciones que se realizan, sin descuidar la privacidad del usuario. “La tecnología actual no solo no resta capacidad de control sobre los gastos, sino que la multiplica. Sabes en todo momento dónde has comprado, cómo se segmentan tus gastos...", puntualizaba Eduardo Prieto.

Una historia de adaptación

Ante este panorama futurista, es normal que surjan algunas preguntas. Por ejemplo, ¿cómo hemos llegado hasta aquí? o ¿cómo hemos pasado del intercambio de pequeñas conchas en la prehistoria al pago contactless de la actualidad? En realidad, esta es una historia de adaptación. Las transacciones que requieren máxima liquidez siempre han encontrado un medio de pago adecuado a las circunstancias de cada época.

Este es un pequeño recorrido por la historia del dinero en efectivo y otros instrumentos similares a través de algunos de sus grandes hitos. En ella hay leones, invenciones procedentes del lejano oriente e incluso algún que otro comensal despistado que olvidó llevar su cartera para pagar su cena.

-

Infografía. Grandes hitos de la historia del dinero en efectivo

Descargar JPG 0.1 MB

El origen del dinero

En algún momento durante la prehistoria, a alguien se le ocurrió que el trueque de bienes no era un sistema especialmente cómodo para aprovisionarse y comerciar. Recorrer kilómetros con un animal para intercambiarlo por herramientas presentaba problemas logísticos bastante evidentes. Además, resultaba difícil establecer el valor de uno y otro recurso. ¿Cuántas herramientas valía ese animal?

Esa fue la razón por la que se comenzaron a utilizar pequeños objetos a los que se asignaba un valor y que se pueden considerar los precursores de las monedas que todos conocemos. Hubo que esperar hasta el año 650 a.C. para que apareciera la más antigua que se conserva, el León de Lidia (actual Turquía), que mandó acuñar el rey Alyattes como medio legal de intercambio.

Papeles que sirven para pagar

Junto con las monedas, los billetes o papel moneda se utilizan en todo el mundo para pagar por bienes y servicios. Un invento que tiene su origen en China, el lugar donde también surgieron los elementos necesarios para crearlo: el papel, la tinta y la impresión en grabado.

La principal ventaja de este medio de pago tenía que ver con su peso: era mucho más sencillo transportarlo que hacerlo con kilos y kilos de metal, especialmente en los largos viajes a través de la Ruta de la Seda.

La extensión del papel moneda en todo el mundo supuso toda una revolución, ya que reducía considerablemente los costes asociados a las transacciones. El problema, sin embargo, vendría de los recelos que despertaban las sobreemisiones, que podrían causar serios problemas de inflación y desorden a la economía mundial. Esta fue la principal razón por la que se aprobó en el siglo XIX el Patrón Oro Internacional, como un mecanismo de supervisión y control que evitara tentaciones por parte de los países de emitir más moneda de la que deberían.

Al patrón oro lo siguieron otros, como el patrón dólar y el actual dinero fiduciario, basado en la confianza en el organismo emisor y que es la base del actual sistema de intercambio de divisas.

El dinero que no se toca

En el siglo XX, nada parecía frenar a las monedas y billetes como expresión de máxima liquidez. Hasta que alguien se dio cuenta de que había ido a cenar a un restaurante de Manhattan (Nueva York, Estados Unidos) y se había olvidado la cartera en casa. Fue entonces cuando esa persona, el empresario Frank McNamara, decidió crear la primera tarjeta de crédito, la Diner’s Club. Era de cartón y permitía pagar en diversos restaurantes de la Gran Manzana. En 1954 ya había llegado a España y su uso se había extendido a establecimientos de todo el mundo.

Esa rudimentaria tarjeta sirvió como respuesta a las necesidades de una sociedad de consumo que, además, cada vez viajaba más. La aparición de las tarjetas de crédito y débito ofreció a ciudadanos de todo el mundo una alternativa mucho más segura que el dinero en efectivo. También facilitó los pagos en distintas partes del mundo.

Gracias a estas ventajas, el uso de tarjetas no tardó en extenderse entre los ciudadanos, tanto para efectuar pagos como para sacar dinero en efectivo. Aunque los primeros se han vuelto más populares que el segundo: en 2016, el importe de los pagos con tarjetas superó por primera vez a los realizados con billetes y monedas, según datos del Banco de España.

En 2019, se efectuaron en España más de cuatro millones y medio de operaciones de compra a través de terminales de punto de venta (TPV), un 16,2% más que el año anterior. Mientras, las retiradas de efectivo en cajeros no llegaron al millón de operaciones, con una caída del 2,79%. En el primer trimestre de 2020, el porcentaje de caída de la retirada de efectivo en cajeros respecto al mismo periodo del año anterior alcanzó el 17,2%, sobre todo por los efectos de la pandemia de COVID-19.

Estas cifras muestran en parte cómo el dinero en metálico se sustituye por otros instrumentos más cómodos y ágiles, como el pago con tarjeta o a través de dispositivos como los teléfonos móviles y los wearables.

Precisamente la emergencia sanitaria del coronavirus ha puesto de manifiesto, una vez más, la capacidad de los medios de pago de adaptarse a las necesidades de los ciudadanos: los pagos contactless o sin contacto se han disparado en lo que va de año.

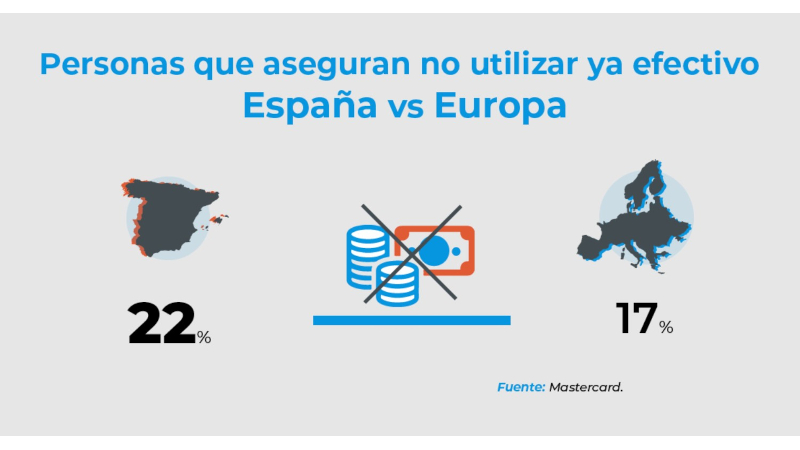

Tanto es así, que según un estudio de Mastercard el 22% de las personas que fueron encuestadas en España afirma no utilizar ya dinero en efectivo. Por su parte, tres de cada cinco participantes en la encuesta ya apuntan al pago contactless como su método favorito para abonar sus compras.

¿El dinero físico desaparecerá de nuestras vidas? El hecho de que la inmensa mayoría de los españoles tengan un smartphone que cada vez aglutina más funciones es un claro indicador de que los pagos sin contacto tienen un gran futuro. Al fin y al cabo, no sería más que la enésima adaptación de los medios de pago a lo que necesitamos los humanos en cada momento de la historia. Sin embargo, los expertos creen que los viejos billetes y monedas todavía tienen futuro por delante. Al menos, mientras haya usuarios dispuestos a utilizarlos.

Así lo considera Silvana Churruca: “Hay personas que van a seguir utilizando medios de pago más tradicionales, como el dinero en efectivo. Al fin y al cabo, es el usuario el que elige qué método desea utilizar". Aun así, vaticina que “los pagos digitales ganarán velocidad y relevancia por todas las ventajas que ofrecen”.

Para Eduardo Prieto, “el dinero en efectivo se mantendrá, aunque el pago electrónico irá creciendo a una velocidad mucho mayor. Eso sí, todavía nos queda un largo recorrido, al menos en España, de penetración de pagos electrónicos frente al efectivo". Con todo, el experto augura que llegarán pronto a España nuevos medios de pago contactless, como el pago por código QR, que mejora considerablemente la experiencia de usuario y puede sustituir a otros métodos de autenticación, como la huella dactilar.

Escuchar Podcast

En este proceso de digitalización de los pagos, Eduardo Prieto entiende que es importante apoyar a ciertos colectivos, como los mayores. “La adopción de estos medios de pago entre la gente mayor está siendo más rápida de lo esperado. Acompañarlos en este proceso y explicarles, por ejemplo, que no tienen que introducir ningún dato facilita su inclusión financiera”. Una tendencia, la de la adopción de los pagos electrónicos, que será cada vez más acusada y que ya se ha convertido en un elemento cotidiano más en la vida de miles de personas de todas las edades.

Quizás te interese

Contenidos seleccionados para ti

Autoriza el uso de cookies para acceder a tu contenido personalizado.