Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

30 de Juliol de 2025, 06:00h

|

min de lectura

CORPORATIU

REGULATÒRIES

Nacional

CaixaBank obté un benefici de 2.951 milions d'euros en el primer semestre, un 10,3% més

Gonzalo Gortázar, conseller delegat de CaixaBank, durant la presentació de resultats del primer semestre de 2025.

Gonzalo Gortázar, conseller delegat de CaixaBank, durant la presentació de resultats del primer semestre de 2025.

- El conseller delegat de l'entitat, Gonzalo Gortázar, ha destacat que “en la primera meitat de l'any hem incrementat notablement el nostre volum de negoci amb famílies i empreses; al mateix temps que mantenim la nostra fortalesa de capital i reduïm els saldos dubtosos. Juntament amb el creixement de l'activitat, estem impulsant amb força un altre gran pilar del nostre pla estratègic: la transformació del Grup”.

- El resultat augmentaria un 1% en termes comparables si s'hagués registrat el gravamen a la banca de manera lineal per trimestres al llarg del 2024 com s'està realitzant el 2025 (296 milions entre gener i juny).

- Positiva dinàmica comercial. Els recursos de clients acumulen 717.652 milions a tancament del primer semestre, amb un increment del 7,5% respecte a un any abans, i la cartera de crèdit sa puja un 4,8%, fins a 368.569 milions. El volum de negoci continua a l'alça i es consolida per sobre del bilió d'euros.

- Elevades quotes de mercat a Espanya i captació de clients. En els últims dotze mesos, l'entitat ha sumat un net de 360.000 clients. A més, el 72% dels clients particulars estan vinculats.

- Les subscripcions netes en fons d'inversió i assegurances d'estalvi mantenen un bon comportament i creixen en 11.962 milions d'euros en els últims dotze mesos.

- Creixement de la nova producció de crèdit en tots els segments, amb increments interanuals del 46,2% en hipoteques, del 25,5% en empreses i del 10,4% en consum.

- La rendibilitat (ROE 12 mesos) millora al 15,7% (15% si s'assumeix la meritació lineal el 2024 del gravamen a la banca) davant del 14,4% al juny de l'exercici anterior.

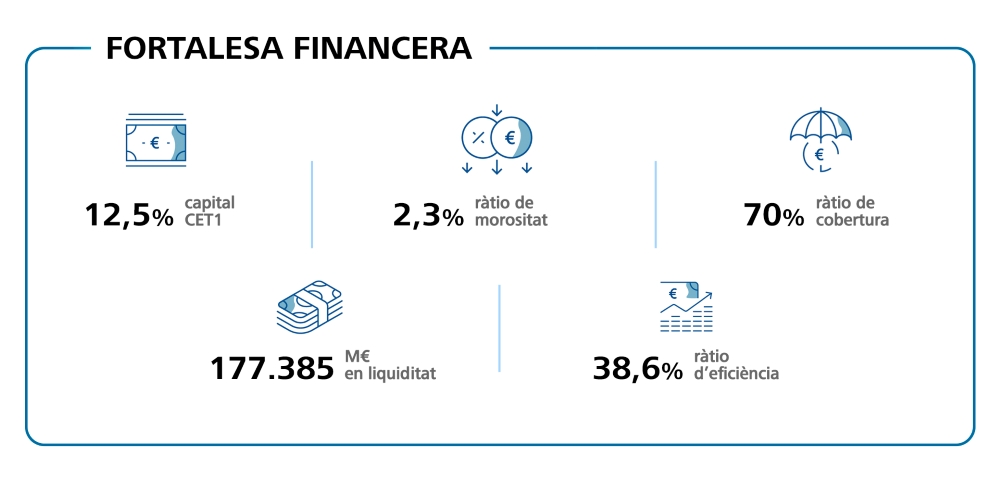

- Confortable posició de liquiditat i forta generació orgànica de capital. Els actius líquids totals se situen en 177.385 milions i la ràtio de capital CET1 de gestió, en el 12,5%.

- La morositat, en mínims, continua a la baixa, amb una taxa del 2,3% (davant del 2,6% del tancament del 2024). El saldo de dubtosos acumula una caiguda de 649 milions d'euros en el semestre i la ràtio de cobertura puja al 70%.

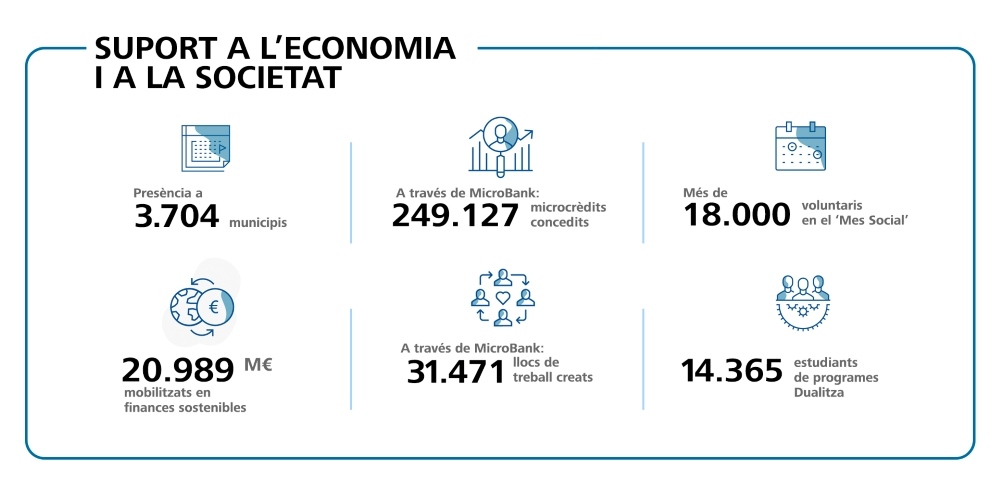

- Compromís amb la societat. L'entitat està present en 3.704 municipis amb sucursal, caixer o ofimòbil, 564 més que fa un any, i compta amb al voltant de 400.000 clients amb comptes de pagament bàsiques.

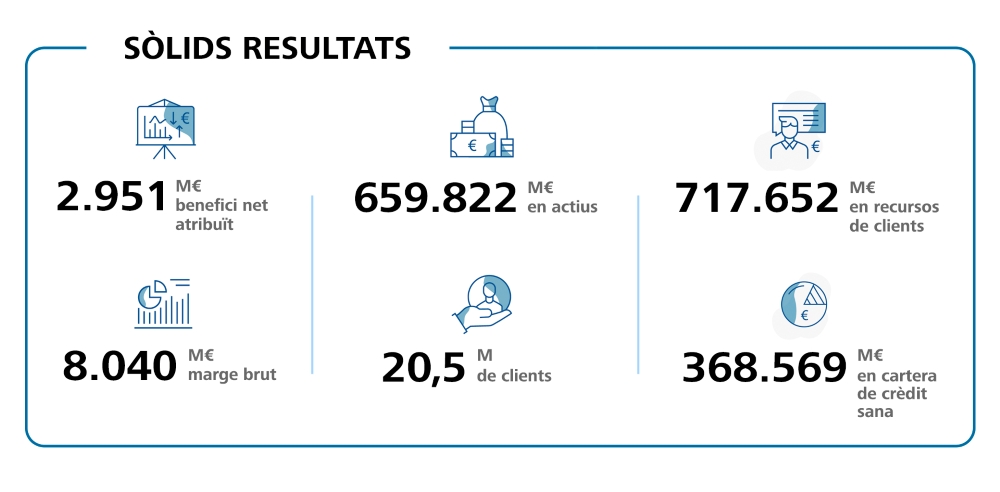

El Grup CaixaBank ha registrat un benefici net de 2.951 milions d'euros en el primer semestre del 2025, que suposa un increment del 10,3% respecte al mateix període de l'any anterior (2.675 milions). Amb el full de ruta del Pla Estratègic 2025-2027, els sòlids resultats de l'entitat es fonamenten en el fort creixement de l'activitat i en la fortalesa financera.

CaixaBank presta servei a 20,5 milions de clients a través d'una xarxa que supera les 4.100 oficines a Espanya i Portugal i compta amb gairebé 660.000 milions d'euros en actius. La vocació de servei al client, juntament amb una plataforma única de distribució omnicanal, permet a l'entitat assolir elevades quotes de mercat a Espanya, on ha sumat un net de 360.000 clients en els últims dotze mesos. A més, el 72% dels clients particulars estan vinculats.

El conseller delegat de CaixaBank, Gonzalo Gortázar, ha afirmat que “en la primera meitat de l'any hem incrementat notablement el nostre volum de negoci amb famílies i empreses; al mateix temps que mantenim la nostra fortalesa de capital i reduïm els saldos dubtosos. Juntament amb el creixement de l'activitat, estem impulsant amb força un altre gran pilar del nostre pla estratègic: la transformació del Grup, que inclou l'adopció de les noves tecnologies disponibles i el desenvolupament d'iniciatives pioneres com són els portals Facilitea, per a la comercialització de cases i cotxes o el llançament del pla Generació +, centrat en el nostre col·lectiu sènior”.

Gortázar ha explicat, a més, que “gràcies a la rendibilitat i a la nostra fortalesa financera podem continuar donant suport a famílies i empreses, així com a l'economia en el seu conjunt, una cosa especialment necessària en un entorn global de més incertesa”.

Solidesa del compte de resultats

L'evolució del resultat es veu impactada per la comptabilització de l'Impost sobre el marge d'interessos i comissions. El 2024 es va registrar la totalitat del gravamen a la banca, que va ascendir a 493 milions, en el primer trimestre de l'any. Això no obstant, el 2025 l'Impost sobre el marge d'interessos i comissions es comptabilitza de manera lineal per trimestre (296 milions entre gener i juny). Així, si s'hagués registrat el gravamen a la banca de manera lineal al llarg del 2024 (123 milions per trimestre) el creixement del benefici seria de l'1%.

En línia amb el trimestre anterior, el compte de resultats recull la reducció dels tipus d'interès de mercat, que s'ha vist parcialment compensada pel creixement en volums. El marge d'interessos se situa en 5.282 milions d'euros entre gener i juny, un 5,2% menys que en el mateix període de l'exercici passat.

Mentrestant, els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) s'eleven un 5,4%, fins a 2.581 milions d'euros. En concret, els ingressos per gestió patrimonial creixen un 14,3% (fins a 973 milions) pel més gran volum gestionat, les comissions bancàries s'incrementen un 1,5% (fins a 1.034 milions) fonamentades en l'activitat majorista, i els ingressos per assegurances de protecció es moderen lleugerament (-0,7%, amb 575 milions).

Els ingressos per dividends es redueixen un 40,6% en taxa interanual, fins a 58 milions d'euros, en recollir-se l'any passat el dividend de Telefónica (la participació de la qual va ser venuda en la seva totalitat en el segon trimestre del 2024). D'altra banda, els resultats atribuïts d'entitats valorades pel mètode de la participació són de 147 milions d'euros (+21,4%).

Pel que fa al marge brut (ingressos totals), arriba als 8.040 milions d'euros, amb un creixement del 4,4% en taxa interanual, i les despeses d'administració i amortització pugen un 5%, fins a 3.179 milions d'euros. Amb això, el marge d'explotació se situa en 4.862 milions d'euros a tancament de juny, un 4% més en taxa interanual.

CaixaBank continua millorant la rendibilitat, amb el ROE (12 mesos) en el 15,7% (15% si s'assumeix la meritació lineal el 2024 del gravamen a la banca) enfront del 14,4% al juny del 2024. Per la seva banda, la ràtio d'eficiència (12 mesos) tanca el període en el 38,6%.

Positiva evolució del negoci i intensa dinàmica comercial

Els recursos de clients acumulen 717.652 milions a tancament del primer semestre, amb un increment del 7,5% respecte a un any abans, i la cartera de crèdit sa puja un 4,8%, fins a 368.569 milions. D'aquesta manera, el volum de negoci continua a l'alça (+6,6% en taxa interanual) i arriba a 1,09 bilions d'euros.

Pel costat dels recursos, els actius sota gestió se situen en 188.554 milions d'euros, un 9,3% més que al juny del 2024. El patrimoni gestionat en fons d'inversió, carteres i sicav’s ascendeix a 139.118 milions (+11,8%) i els plans de pensions aconsegueixen 49.436 milions d'euros (+2,7%). Alhora, els recursos en balanç pugen un 6,7%, fins a 520.616 milions, amb una positiva evolució de l'estalvi a la vista (370.456 milions, un 8,5% més) i dels passius per contractes d'assegurances (82.067 milions, un 4,9% més).

Les subscripcions netes en fons d'inversió i assegurances d'estalvi consoliden el bon comportament i creixen en 11.962 milions d'euros en els últims dotze mesos.

Pel que fa al crèdit, el finançament a empreses es manté com un dels principals vectors del creixement de la cartera. El crèdit per a l'adquisició d'habitatge manté el creixement, reflectint el dinamisme de l'activitat hipotecària, i el crèdit al consum continua amb la tendència a l'alça.

Entre gener i juny la nova producció de crèdit arriba als 43.435 milions d'euros, un 26,8% més que a tancament del primer semestre del 2024. En concret, en empreses se situa en 26.970 milions d'euros, un 25,5% més que en el mateix període de l'exercici anterior. De la quantitat total de nova producció a empreses, al voltant del 55% correspon a pimes.

En hipoteques, la nova producció puja un 46,2%, amb 9.722 milions, i CaixaBank manté la seva aposta pels préstecs hipotecaris a tipus fix com a element que dona seguretat al client de quant pagarà cada mes durant tota la vida del préstec. En el que va d'any, el 93% de les hipoteques es van constituir a tipus fix.

Per últim, la nova producció en consum arriba als 6.743 milions a tancament del semestre, un 10,4% superior al mateix període de l'any passat.

Fortalesa financera i caiguda de la morositat

CaixaBank reforça en el període la solidesa financera del Grup, avança en la reducció de la morositat, que està en nivells històricament molt baixos, manté una confortable posició de liquiditat i una elevada capacitat de generació orgànica de capital.

El saldo de dubtosos acumula una caiguda de 649 milions d'euros en el semestre, després d'una gestió activa de la mora que inclou venda de carteres, i la ràtio de morositat baixa fins al 2,3% (tres dècimes menys que al desembre del 2024). Els fons per a insolvències (6.744 milions d'euros) situen la ràtio de cobertura en el 70%, que millora respecte al desembre passat (69%). A més, el cost del risc (últims 12 mesos) continua baixant fins a situar-se en el 0,24%.

D'altra banda, els actius líquids totals ascendeixen a 177.385 milions d'euros i el Liquidity Coverage Ratio del Grup (LCR) és del 217%, mostrant una còmoda posició de liquiditat i molt per sobre del mínim requerit del 100%.

Pel que fa al capital, la ràtio Common Equity Tier 1 (CET1) de gestió tanca el semestre en el 12,5%, que recull l'impacte extraordinari de +20 punts bàsics (pbs) per l'entrada en vigor al gener del 2025 de la normativa CRR3 (Basilea IV). L'evolució de la ràtio CET1 en el primer semestre, excloent l'impacte extraordinari de Basilea IV, és de +7 pbs, on destaca la generació de capital (+135 pbs) parcialment compensada per l'evolució orgànica dels actius ponderats per risc (-50 pbs) i per la previsió del dividend amb càrrec a l'exercici i el pagament del cupó AT1 (-79 pbs).

L'actual Pla Estratègic 2025-2027 estableix un objectiu intern de la ràtio de solvència de CET1 entre l'11,5% i el 12,5%, amb un transitori de l'11,5% - 12,25% per al 2025. El límit superior de l'objectiu estableix el llindar per a les possibles distribucions extraordinàries de capital, subjectes a l'autorització del Banc Central Europeu i del Consell d'Administració. A 30 de juny, la ràtio CET1 regulatòria se situa en el 12,25%, un cop descomptat l'excés de capital per sobre del límit superior de l'objectiu per al 2025 (523 milions d’euros).

En relació amb la retribució a l'accionista, el Consell d'Administració va aprovar al gener una distribució en efectiu d'entre el 50% i el 60% del benefici net consolidat, a abonar en dos pagaments: un dividend a compte per import d'entre el 30% i el 40% del benefici net consolidat corresponent al primer semestre del 2025 (a abonar durant el mes de novembre), i un dividend complementari, subjecte a aprovació final per part de la Junta General d'Accionistes (a abonar a l'abril del 2026). D'aquesta manera, l'import a repartir en concepte de dividend a compte se situaria en el rang entre 885 i 1.181 milions d'euros. L'acord pertinent del Consell d'Administració i l'import final d'aquest dividend a compte es definirà a l'octubre.

A més, al juny es va iniciar el sisè programa de recompra d'accions (també per 500 milions d'euros) anunciat al gener.

Sostenibilitat i compromís amb la societat

El Pla Estratègic té com un dels seus tres pilars que CaixaBank sigui un referent en sostenibilitat. En aquest context, s'ha posat en marxa el Pla de Sostenibilitat 2025-2027, que es vertebra entorn de dues ambicions: avançar cap a una economia més sostenible i donar suport al desenvolupament econòmic i social de totes les persones.

CaixaBank ha incrementat l'objectiu de mobilització de finançament, d'inversió i d'intermediació destinat a impulsar la sostenibilitat fins als 100.000 milions d'euros per al període 2025-2027. En el primer semestre de l'exercici, els recursos mobilitzats en finances sostenibles van arribar als 20.989 milions d'euros, la qual cosa representa un grau d'avanç del 62% respecte a l'objectiu del 2025.

Per la seva banda, en el marc del seu compromís amb donar suport al desenvolupament econòmic i social de totes les persones, l'entitat ha llançat ‘Generació +’, una nova gamma de productes dissenyada per donar resposta als desafiaments que planteja la creixent longevitat de la població i impulsar solucions de previsió des d'edats més primerenques.

En l'àmbit de la inclusió social i financera, l'entitat està present en 3.704 municipis amb sucursal, caixer o ofimòbil, 564 més que fa un any, i compta amb al voltant de 400.000 clients amb comptes de pagament bàsiques. A més, CaixaBank ja ofereix el servei de vídeo interpretació en llengua de signes en totes les seves oficines, destinat a persones amb discapacitat auditiva.

A tot això s'hi suma que més de 18.000 persones han participat com a voluntaris en el ‘Mes Social’ de CaixaBank i s'han organitzat 2.985 activitats de voluntariat en col·laboració amb 1.152 entitats socials de tot el territori i donant suport a més de 151.000 persones en situació de vulnerabilitat.

Pel costat del suport a emprenedors, a través de MicroBank, el banc social de CaixaBank, s'han concedit 249.127 microcrèdits en els últims dotze mesos i s'ha facilitat la creació de més de 31.400 llocs de treball. I en matèria de promoció de la formació, 14.365 estudiants s'han beneficiat de les accions de CaixaBank Dualitza.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

També et pot interessar

Continguts seleccionats per a tu

Autoritza l'ús de les cookies per accedir al teu contingut personalitzat.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}