Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

31 de Octubre de 2025, 06:00h

|

min de lectura

CORPORATIU

REGULATÒRIES

Nacional

VALENCIA

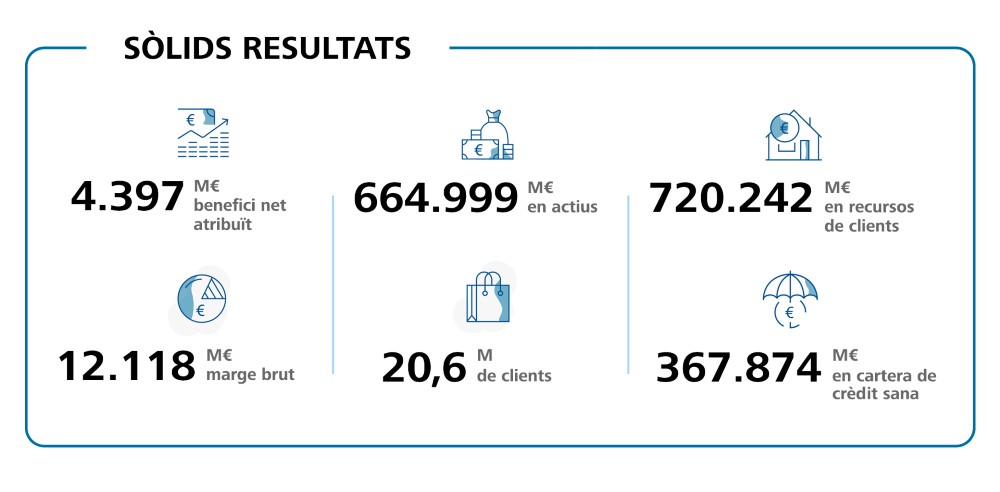

CaixaBank assoleix un benefici de 4.397 milions d'euros fins al setembre, un 3,5% més, per la fortalesa del negoci

El conseller delegat de CaixaBank, Gonzalo Gortázar, durant la roda de premsa de presentació de resultats 9M 2025.

El conseller delegat de CaixaBank, Gonzalo Gortázar, durant la roda de premsa de presentació de resultats 9M 2025.

- El conseller delegat de l’entitat, Gonzalo Gortázar, ha explicat que “avancem amb força en línia amb els nostres dos grans eixos estratègics: el creixement sostingut de l'activitat i la transformació del Grup. A més, gràcies a la rendibilitat assolida i a la nostra sòlida posició financera, hem facilitat finançament a 240.000 famílies i empreses, reforcem el nostre compromís amb la societat i la sostenibilitat, i garantim una retribució adequada als nostres accionistes”.

- El Consell d'Administració aprova la distribució d'un dividend a compte per un import de 1.181 milions d'euros (16,79 cèntims bruts per acció), a pagar al novembre, i un nou programa de recompra d'accions per 500 milions d'euros.

- CaixaBank presta servei a 20,6 milions de clients a Espanya i Portugal, a través d'una xarxa d'aproximadament 4.100 oficines, i compta amb més de 660.000 milions d'euros en actius.

- Intensa dinàmica comercial, amb una evolució molt positiva tant en recursos com en crèdit. El volum de negoci (1,09 bilions d'euros) manté la seva tendència a l'alça i creix un 6,8% en taxa interanual.

- La nova producció de crèdit, amb 61.255 milions d'euros entre gener i setembre, augmenta un 20%, amb alces en tots els segments: del 39% en hipoteques, del 16% en empreses i del 12% en consum.

- Fort creixement de clients i activitat a imagin, el neobanc impulsat per CaixaBank, que tanca setembre amb 3,9 milions de clients (+11% interanual) i un volum de negoci de 20.600 milions d'euros (+24%).

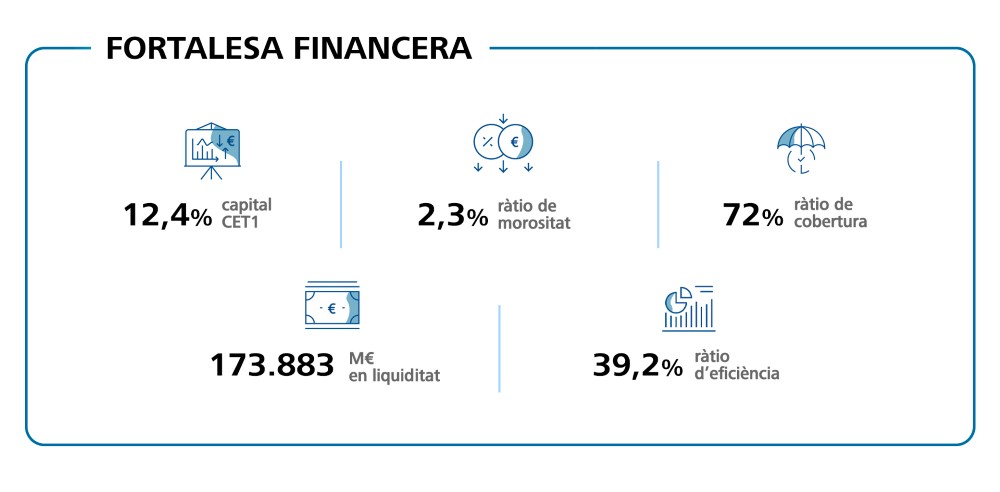

- El Grup CaixaBank manté una adequada rendibilitat, amb el ROE en el 15,2%, i la ràtio d'eficiència se situa en el 39,2%. A més, registra una forta generació orgànica de capital i manté una còmoda posició de liquiditat.

- La morositat disminueix i continua en mínims, amb una taxa del 2,3% a tancament de setembre. El saldo de dubtosos baixa en 889 milions d'euros en l'any i la ràtio de cobertura millora fins al 72%.

- Compromís social. En l'àmbit de la inclusió social i financera, l'entitat està present en més de 3.700 municipis amb sucursal, caixer o ofimòbil, i compta amb més de 400.000 titulars de comptes de pagament bàsics. A més, en la seva aposta per avançar cap a una economia més sostenible, acumula més de 33.000 milions en finances sostenibles en el que va d'any.

El Grup CaixaBank ha obtingut un benefici net de 4.397 milions d'euros entre gener i setembre del 2025, després de créixer un 3,5% en comparació amb el mateix període de l'exercici anterior (4.248 milions), gràcies a la positiva evolució del negoci, impulsada per una intensa activitat comercial en un entorn de contenció dels tipus d'interès.

CaixaBank, que presta servei a 20,6 milions de clients a Espanya i Portugal, a través d'una xarxa d'aproximadament 4.100 oficines, compta amb més de 660.000 milions d'euros en actius. L'entitat guanya clients nets a Espanya un trimestre més, on manté elevades quotes de mercat gràcies a la seva vocació de servei al client, juntament amb una plataforma única de distribució omnicanal i amb capacitat multiproducte que evoluciona constantment per anticipar-se a les necessitats i preferències dels diferents segments.

El conseller delegat de CaixaBank, Gonzalo Gortázar, ha explicat que “avancem amb força en línia amb els nostres dos grans eixos estratègics, el creixement sostingut de l'activitat i la transformació del Grup, mitjançant l'adopció de tecnologies innovadores que potencien la nostra activitat comercial i milloren el servei al client. Entre les iniciatives més destacades, hi ha els portals Facilitea, la nostra participació en el consorci europeu per crear una stablecoin i el programa de reemborsament cashback”.

A més, Gortázar ha destacat que “gràcies a la rendibilitat assolida i a la nostra sòlida posició financera, hem facilitat finançament a 240.000 famílies i empreses, reforcem el nostre compromís amb la societat i la sostenibilitat, i garantim una retribució adequada als nostres accionistes, una part significativa de la qual reverteix directament en la societat a través dels dividends que reben la Fundació “la Caixa” i el FROB”.

Fortalesa del compte de resultats

L'evolució interanual del compte de resultats reflecteix, com ho va fer en la primera meitat de l'any, la reducció dels tipus d'interès de mercat, compensat en part pels més grans volums d'inversió. Així, el marge d'interessos se situa en 7.957 milions d'euros en els primers nou mesos de l'exercici, la qual cosa representa un descens del 4,9% respecte al mateix període del 2024. En tot cas, l'evolució trimestral del marge d'interessos ja mostra una tendència positiva, amb un augment de l'1,4% en el tercer trimestre respecte al segon.

Per la seva banda, els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) creixen un 5,7%, fins a assolir els 3.883 milions d'euros. En detall, els ingressos per gestió patrimonial pugen un 13,4% (fins a 1.484 milions) gràcies a l'augment del volum gestionat, i els ingressos per assegurances de protecció s'eleven un 2,2% (fins a 873 milions). En el cas de les comissions bancàries, augmenten un 0,9% (fins a 1.526 milions) gràcies al sòlid creixement en banca majorista (+39,1%), ja que les comissions bancàries recurrents baixen un 4,6%, entre altres factors, pels programes de fidelització.

Els ingressos per dividends cauen un 40,8% en taxa interanual, fins a 59 milions d'euros entre gener i setembre, en recollir-se l'any passat el dividend de Telefónica (la participació de la qual va ser venuda en la seva totalitat en el segon trimestre del 2024). Mentrestant, els resultats atribuïts d'entitats valorades pel mètode de la participació són de 265 milions d'euros (+18,4%).

Pel que fa al marge brut (ingressos totals), el setembre tanca en 12.118 milions d'euros, amb un increment del 2,8% en taxa interanual, i les despeses d'administració i amortització augmenten un 5,2%, fins a 4.798 milions d'euros. D'aquesta manera, el marge d'explotació arriba als 7.319 milions en els nou primers mesos del 2025, un 1,2% més en taxa interanual.

Com en trimestres anteriors, l'evolució del resultat es veu impactada per la comptabilització de l'Impost sobre el marge d'interessos i comissions. El 2024 es va registrar la totalitat del gravamen a la banca, que va ascendir a 493 milions, en el primer trimestre de l'any. Això no obstant, el 2025 l'Impost sobre el marge d'interessos i comissions es comptabilitza de manera lineal per trimestres (148 milions en el primer i el segon i 150 milions en el tercer). Així, si s'hagués registrat el gravamen a la banca de manera lineal al llarg del 2024 (123 milions per trimestre) el creixement del benefici seria del 0,6%.

CaixaBank manté una adequada rendibilitat, amb el ROE (12 mesos) en el 15,2% (14,9% si s'assumeix la meritació lineal el 2024 del gravamen a la banca), per sobre del 14,4% de setembre de 2024. La ràtio d'eficiència (12 mesos), per la seva banda, es manté en el 39,2%.

Positiva dinàmica comercial en recursos i crèdit

L'entitat consolida una intensa dinàmica comercial entre gener i setembre, amb una evolució molt positiva tant en recursos com en crèdit. Així, el volum de negoci (1,09 bilions) manté la seva tendència a l'alça i creix un 6,8% en taxa interanual.

Els recursos de clients van assolir els 720.242 milions d'euros, un 6,9% més respecte a un any abans. Els actius sota gestió pugen un 9,8% interanual, fins a 195.547 milions d'euros, per l'evolució favorable dels mercats i de les subscripcions. En concret, el patrimoni gestionat en fons d'inversió, carteres i sicav’s se situa en 144.714 milions (+12,1%) i els plans de pensions arriben als 50.833 milions d'euros (+3,7%).

A més, els recursos en balanç s'incrementen un 6,5%, fins a 518.751 milions, amb un bon progrés de l'estalvi a la vista (363.802 milions, un 7,3% més) i dels passius per contractes d'assegurances (83.705 milions, un 5,9% més).

Les subscripcions netes en fons d'inversió, assegurances d'estalvi i plans de pensions reforcen el comportament positiu i arriben als 12.889 milions d'euros en els últims dotze mesos.

La cartera de crèdit sa ha reforçat també la seva bona marxa al llarg de l'exercici impulsat pel dinamisme de la demanda, amb un increment del 6,7% en taxa interanual, fins a situar-se en 367.874 milions d'euros, amb una evolució molt positiva de la nova producció tant a empreses com a famílies (habitatge i consum).

Entre gener i setembre, la nova producció de crèdit acumula 61.255 milions d'euros, un 20% més que en el mateix període del 2024. En empreses, puja un 16%, fins als 36.724 milions d'euros, amb al voltant del 50% del total concedit a pimes.

En el cas dels préstecs per a adquisició d'habitatge, la nova producció arriba als 14.409 milions, un 39% més que un any abans, amb un 93% de les hipoteques constituïdes a tipus fix, en el marc de l'aposta per les operacions hipotecàries a tipus fix com a element que dona seguretat al client de quant pagarà cada mes durant tota la vida del préstec.

Pel que fa a la nova producció en consum, va assolir els 10.121 milions a tancament de setembre, un 12% més que un any abans.

imagin, banc de referència entre els joves

imagin, el neobanc impulsat per CaixaBank, registra un fort creixement de clients i d'activitat en el període. Així, tanca setembre amb 3,9 milions de clients, la qual cosa suposa un 11% més en comparació amb un any abans. Per la seva banda, el volum de negoci se situa en 20.600 milions d'euros, després de créixer un 24% interanual.

imagin s'ha convertit en una important palanca per a la captació de clients del Grup. Al voltant del 50% dels nous clients a Espanya corresponen al neobanc, on hi ha un 56% de clients adults amb ingressos recurrents i una quota de mercat en nòmines del 9%.

El creixement d'imagin ve especialment impulsat per la seva oferta completa de productes i serveis bancaris, única entre els neobancs perquè preveu i s'adapta completament a totes les necessitats financeres dels joves i, a més, es gestiona d'una manera 100% digital. Els clients d'imagin compten, a més, amb el suport de tota la xarxa de caixers i oficines de CaixaBank, la més extensa d'Espanya, i l'atenció de gestors especialitzats.

L'objectiu d'imagin com a banc de referència entre els més joves és acompanyar-los en la seva vida diària i en els seus projectes de futur. L'entitat facilita l'activitat financera del dia a dia dels joves a través de comptes, serveis de pagament i targetes, entre les quals destaca la targeta de dèbit d'imagin, que entre les seves funcionalitats permet pagar en qualsevol divisa i extreure efectiu a l'estranger sense comissions. A més, ofereix productes específics de finançament, com hipoteques i préstecs, així com d'inversió, per acompanyar els joves en els seus diferents moments vitals.

Contenció de la morositat i solidesa financera

CaixaBank reforça en aquest període la seva solidesa financera, una de les principals fortaleses del Grup, que queda reflectida en una taxa de morositat en nivells històricament molt baixos, un confortable nivell de liquiditat i en una intensa capacitat de generació orgànica de capital.

El saldo de dubtosos cau en 889 milions d'euros en el que va d'any després d'una gestió activa de la mora que inclou venda de carteres, i la ràtio de morositat se situa en el 2,3%. Els fons per a insolvències tanquen el període en 6.695 milions d'euros i la ràtio de cobertura millora fins al 72%. A més, el cost del risc (últims 12 mesos) se situa en el 0,24%.

Per la seva banda, els actius líquids totals arriben als 173.883 milions d'euros i el Liquidity Coverage Ratio del Grup (LCR) és del 199%, mostrant una còmoda posició de liquiditat i molt per sobre del mínim requerit del 100%.

Pel que fa al capital, la ràtio Common Equity Tier 1 (CET1) se situa en el 12,4%, que recull l'impacte extraordinari (+20 punts bàsics) per l'entrada en vigor al gener d'aquest any de la normativa CRR3 (Basilea IV), i del setè programa de recompra d'accions anunciat a l'octubre del 2025 (500 milions d'euros, -21 punts bàsics).

L'evolució de la ràtio CET1 en els nou primers mesos, excloent els dos impactes extraordinaris esmentats anteriorment, millora en 27 punts bàsics, on destaca la generació de capital (+204 punts bàsics) parcialment compensada per l'evolució orgànica dels actius ponderats per risc (-60 punts bàsics) i per la previsió de dividend amb càrrec a l'exercici, el pagament del cupó AT1 i l’evolució del mercat i altres (-117 punts bàsics).

Retribució a l'accionista i dividend a compte al novembre

El Consell d'Administració de CaixaBank va aprovar el passat gener el pla de dividends per a l'exercici 2025: distribució en efectiu d'entre el 50% i el 60% del benefici net consolidat, a abonar en dos pagaments: un dividend a compte per import d'entre el 30% i el 40% del benefici net consolidat corresponent al primer semestre del 2025 (a abonar durant el mes de novembre), i un dividend complementari, subjecte a aprovació final per part de la Junta General d'Accionistes (a abonar a l'abril del 2026).

D'acord amb aquest pla de dividends, el Consell ha aprovat en la seva última reunió la distribució d'un dividend a compte del 40% del benefici net consolidat del primer semestre del 2025, per un import de 1.181 milions d'euros (16,79 cèntims bruts per acció), a pagar al novembre.

D'altra banda, CaixaBank està executant el sisè programa de recompra d'accions per import de 500 milions d'euros (anunciat al gener i que va començar al juny). Amb aquest programa quedarà completat l'objectiu de retribució a l'accionista del Pla Estratègic 2022-2024 per un total de 12.000 milions d'euros.

A més, l'entitat ha anunciat un nou programa de recompra d'accions (el setè), també per 500 milions d'euros (deduïts íntegrament en la solvència de setembre) els detalls del qual s'informaran oportunament i, en tot cas, tindrà una durada màxima de sis mesos des de la data d'inici.

Compromís social

En l'àmbit de la inclusió social i financera, CaixaBank està present en més de 3.700 municipis amb sucursal, caixer o ofimòbil, i compta amb més de 400.000 titulars de comptes de pagament bàsics. A més, en el marc del seu compromís de donar suport al desenvolupament econòmic i social de totes les persones, l'entitat va llançar el passat maig 'Generació +', una nova gamma de productes dissenyada per donar resposta als desafiaments que planteja la creixent longevitat de la població i impulsar solucions de previsió des d'edats més primerenques.

D'altra banda, en la seva ferma aposta per avançar cap a una economia més sostenible, l'entitat acumula més de 33.000 milions d'euros en finances sostenibles en el que va d'any.

Pel que fa a l'impuls a emprenedors, a través de MicroBank, el banc social de CaixaBank, s'han concedit 262.934 microcrèdits en els últims dotze mesos per import de 2.300 milions d'euros, i s'ha facilitat la creació de més de 32.000 llocs de treball.

A tot això, s'hi suma que al voltant de 22.900 persones han participat com a voluntaris en les 21.400 activitats realitzades en els últims nou mesos per donar suport a col·lectius en situació de vulnerabilitat.

Descobreix la nova plataforma de continguts de CaixaBank

Visita EsferaVols conèixer més continguts com aquest a través de Whatsapp?

Entrar al canalVídeo total del CEO de CaixaBank, Gonzalo Gortázar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}