Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página 19 Mayo 2026

De la IA al Estrecho de Ormuz: el nuevo shock para los mercados, por CaixaBank AM

Así es la visión de CaixaBank AM sobre cómo los mercados estarán marcados este trimestre por varios factores como la guerra de Irán

Tiempo de lectura | 3 min.

Jaime Garrido de la Parra

Director de Información de Mercados y Estrategia de Inversión en CaixaBank AM

-

ECONOMÍA GLOBAL

¿Cuáles son los pasaportes más y menos poderosos del mundo en 2026?

Artículo | 4 min

-

ECONOMÍA GLOBAL

Los cuatro factores que pueden marcar tus inversiones en la segunda mitad de 2026

Artículo | 5 min

-

ECONOMÍA GLOBAL

¿Cómo ha influido la guerra de Irán en el turismo internacional en España?

Artículo | 3 min

El segundo trimestre de 2026 arranca con un claro cambio de foco en los mercados. La guerra en Irán ha pasado a dominar completamente la conversación, dejando en un segundo plano temas que hasta hace poco eran clave, como la inteligencia artificial o las expectativas de bajadas de tipos de interés. Ahora, la atención se concentra sobre todo en la energía, la inflación y la geopolítica, que vuelven a marcar el pulso del mercado.

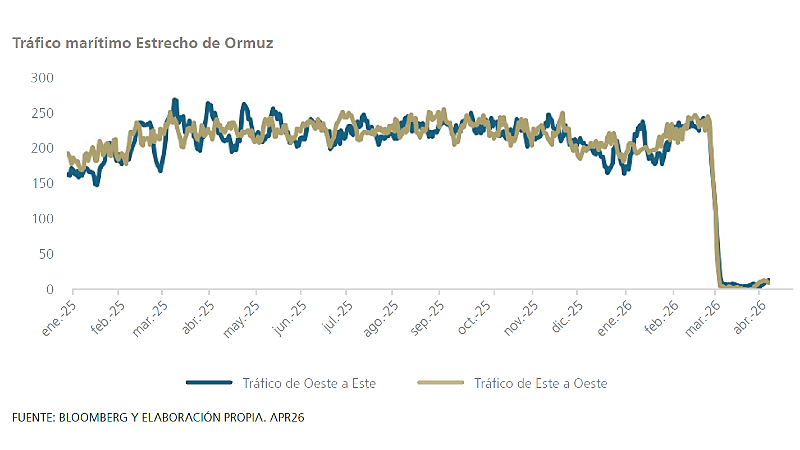

El primer impacto del conflicto se está viendo en las materias primas, especialmente en el sector energético. La evolución de la guerra introduce mucha incertidumbre y afecta directamente a la oferta global. En este sentido, el Estrecho de Ormuz se convierte en un punto crítico: por ahí pasa aproximadamente el 25% del petróleo mundial, por lo que cualquier interrupción genera tensiones inmediatas en los precios.

Los datos de tráfico marítimo reflejan precisamente esa tensión, con una caída relevante de la actividad en 2026, lo que pone de manifiesto el riesgo sobre el suministro.

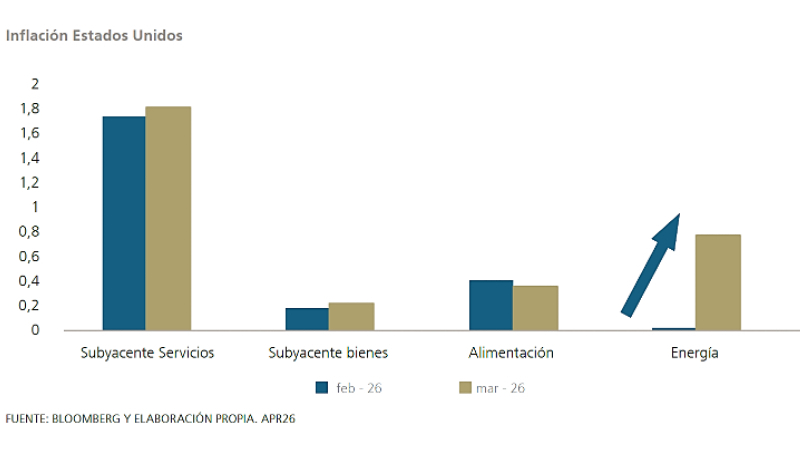

Este encarecimiento de la energía está teniendo una consecuencia directa: vuelve a complicar el escenario para los bancos centrales. Antes del conflicto, el consenso apuntaba a estabilidad o incluso bajadas de tipos, pero ahora la subida del petróleo y del gas reabre las dudas sobre la inflación.

De hecho, los datos ya muestran un repunte del componente energético dentro de la inflación, lo que puede terminar trasladándose al resto de la economía. Esto crea un entorno incómodo, porque combina mayor inflación con menor crecimiento, aumentando el riesgo de errores en la política monetaria.

En paralelo, las empresas empiezan a enfrentarse a un entorno más exigente. Tras varios trimestres con buenos resultados, ahora tienen que lidiar con costes energéticos más altos, presión salarial y unos tipos de interés más elevados.

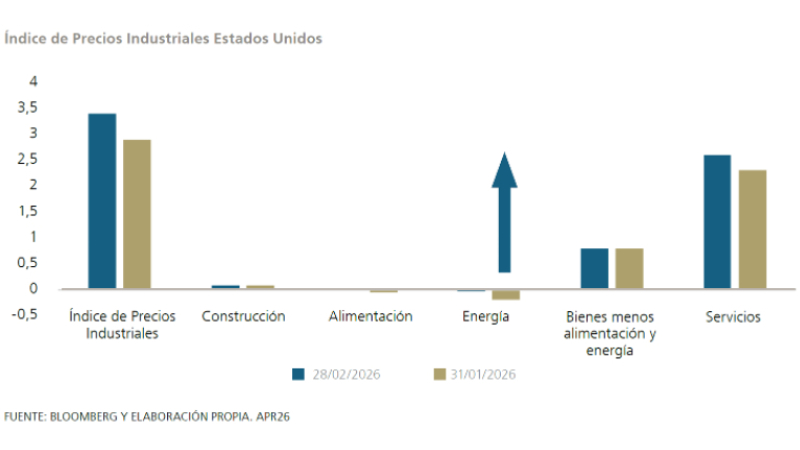

Si además se mantienen las restricciones en el Estrecho de Ormuz, pueden aparecer problemas en la cadena de suministro, especialmente en industrias dependientes de determinados insumos.

Los indicadores de precios industriales ya muestran cómo estos mayores costes se están trasladando progresivamente a la cadena productiva, lo que anticipa una presión creciente sobre los márgenes empresariales.

En este contexto, los resultados del segundo trimestre serán especialmente relevantes, no solo por las cifras en sí, sino por las previsiones que den las compañías de cara a los próximos meses.

En resumen, el comportamiento de los mercados este trimestre va a depender fundamentalmente de tres factores: cómo evolucione el conflicto y la situación en Ormuz, cómo reaccionen los bancos centrales ante la nueva presión inflacionista y qué señales envíen las empresas a través de sus resultados y guías.

Te recomendamos leer:

Quizás te interese

Contenidos seleccionados para ti

Autoriza el uso de cookies para acceder a tu contenido personalizado.