Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

30 de Abril de 2025, 00:00h

|

min de lectura

CORPORATIU

REGULATÒRIES

Nacional

BARCELONA

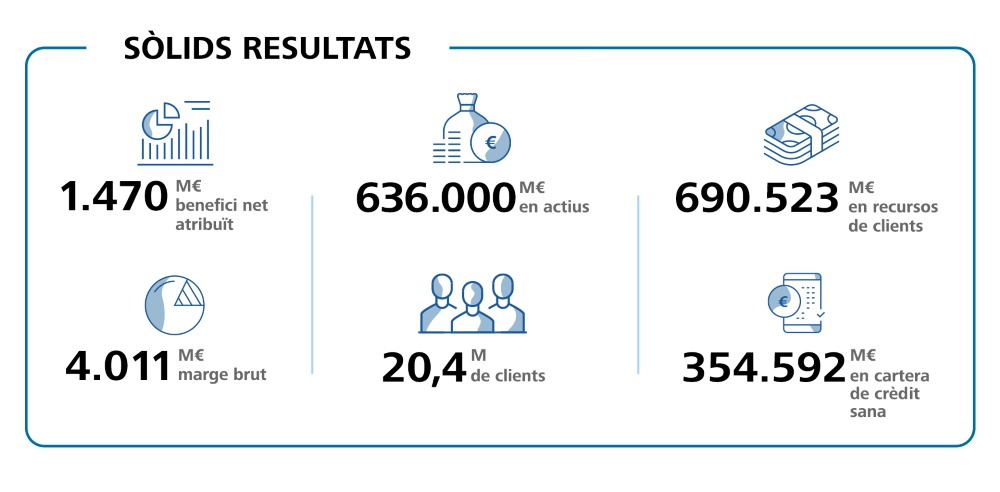

CaixaBank guanya 1.470 milions d'euros en el primer trimestre, un 6,9% més en termes comparables

El conseller delegat de CaixaBank, Gonzalo Gortázar, a la presentació de Resultats 1T 2025

El conseller delegat de CaixaBank, Gonzalo Gortázar, a la presentació de Resultats 1T 2025

- El conseller delegat de l’entitat, Gonzalo Gortázar, ha manifestat que "hem iniciat el primer exercici del nou pla estratègic amb un avenç significatiu en els nostres objectius: estem accelerant el creixement de l'activitat; impulsant la transformació de les nostres operacions i la inversió en el negoci; hem reduït els saldos dubtosos, i mantenim uns elevats nivells de liquiditat i capital”.

- Gortázar ha subratllat que “els nostres bons resultats ens permetran continuar donant suport a famílies i empreses, així com a l'economia i a la societat en el seu conjunt, un fet encara més necessari en un entorn de creixent incertesa com l'actual”.

- Impuls de l’activitat comercial. L'entitat inicia el nou Pla Estratègic 2025-2027 amb força, amb un augment del 8,5% dels recursos de clients i del 2,9% de la cartera de crèdit sa respecte a març del 2024. A més, en els últims dotze mesos, l'entitat suma gairebé 340.000 nous clients a Espanya.

- Bon comportament de la nova producció de crèdit, sobretot en hipoteques, que augmenta un 62% respecte al primer trimestre del 2024, fins a assolir 4.508 milions, i en consum, amb un increment de l'11%, fins a 3.374 milions.

- Els recursos en gestió patrimonial augmenten en 18.411 milions des de març del 2024 (+7,5%), fins a situar-se en 264.402 milions d'euros, amb el suport de les subscripcions netes en fons d'inversió i les assegurances d'estalvi.

- El resultat creix un 6,9% en termes comparables. El benefici comptable ha augmentat un 46,2%, després de comptabilitzar linealment el 25% de l'Impost sobre el marge d'interessos i comissions, que representa 148 milions. És important destacar que, en el primer trimestre del 2024, es va registrar la totalitat del gravamen a la banca, que va ascendir a 493 milions. Per tant, el benefici trimestral hauria crescut un 6,9% si s'hagués distribuït el gravamen de manera lineal al llarg de 2024 (123 milions per trimestre).

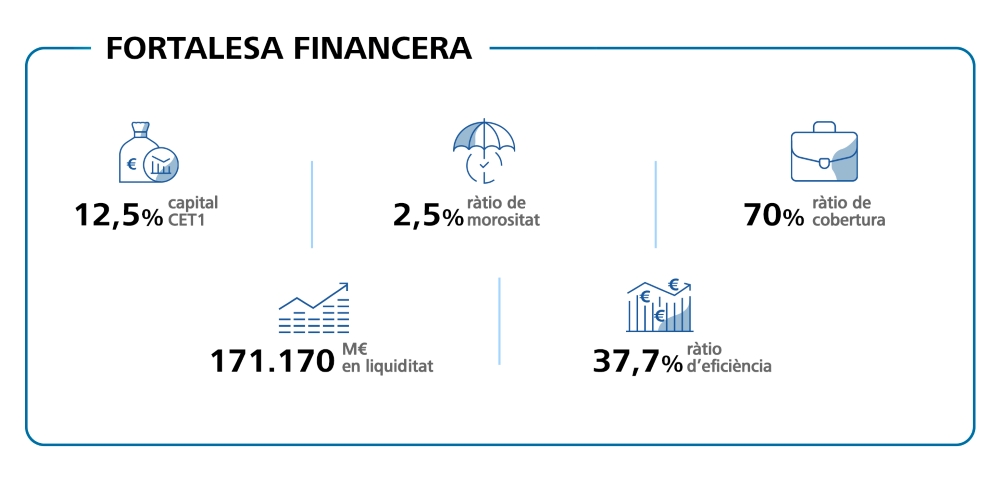

- La morositat es redueix fins a nivells històricament molt baixos, amb una taxa del 2,5% (2,6% a tancament del 2024). La ràtio de cobertura se situa en el 70%.

- El Grup compta amb una còmoda posició de liquiditat i de capital. Els actius líquids totals arriben als 171.170 milions i la ràtio CET1 de gestió se situa en el 12,5%.

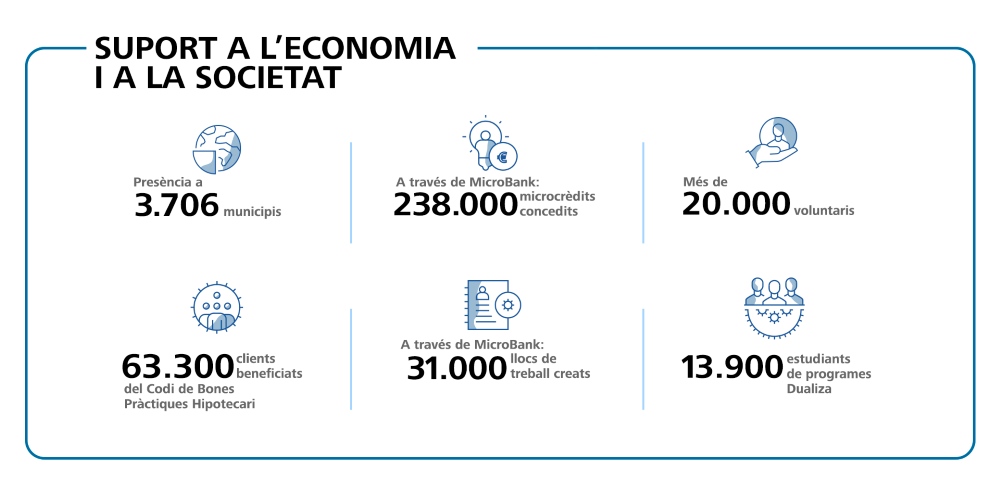

- Suport continuat a l'economia i a la societat. En el desplegament del nou pla estratègic, CaixaBank manté la seva essència amb una manera diferent de fer banca amb el foment de la inclusió social i financera: l'entitat està present en 3.706 municipis; manté més de 360.000 clients amb comptes de pagament bàsics i suma gairebé 20.300 voluntaris que superen les 29.100 activitats en els últims 12 mesos.

El Grup CaixaBank, que presta servei a 20,4 milions de clients a través d'una xarxa de més de 4.100 oficines a Espanya i Portugal, va obtenir un benefici net atribuït de 1.470 milions d'euros en el primer trimestre de l'any, davant dels 1.005 milions del mateix període del 2024 (un 46,2% més i un 6,9% més en termes comparables).

El conseller delegat de l'entitat, Gonzalo Gortázar, ha manifestat que "hem iniciat el primer exercici del nou pla estratègic amb un avenç significatiu en els nostres objectius: estem accelerant el creixement de l'activitat; impulsant la transformació de les nostres operacions i la inversió en el negoci; hem reduït els saldos dubtosos, i mantenim uns elevats nivells de liquiditat i capital”.

En aquest context, Gortázar ha subratllat que “els nostres bons resultats ens permetran continuar donant suport a famílies i empreses, així com a l'economia i a la societat en el seu conjunt, un fet encara més necessari en un entorn de creixent incertesa com l'actual”.

Acceleració del creixement i de la transformació

L'entitat ha començat el desplegament del nou pla estratègic, enfocada en l'acceleració del creixement i en la transformació i la inversió en el negoci. El passat novembre, CaixaBank va presentar el seu nou Pla Estratègic 2025-2027 amb l'objectiu de mantenir uns nivells de rendibilitat sostenible a partir de tres pilars estratègics: accelerar el creixement, impulsar la transformació i la inversió en el negoci, i consolidar la posició com a referent en sostenibilitat.

En el primer trimestre, s'han confirmat les positives tendències comercials: el volum de negoci es consolida per damunt del bilió d'euros, la base de clients a Espanya creix en gairebé 340.000 en els últims 12 mesos, fins a assolir els 18,6 milions de clients, dels quals el 71,5% estan vinculats (amb 3 o més famílies de productes contractats) i els clients digitals continuen augmentant i ja han superat els 12,2 milions al març de 2025, més de mig milió més que fa un any.

Pel que respecte al desenvolupament de la transformació, CaixaBank continua aprofitant la tecnologia per millorar les capacitats comercials i l'experiència del client, i ja està adoptant noves tecnologies i desenvolupant noves capacitats amb aplicació en l'operativa diària. En aquest context, CaixaBank Tech, la filial tecnològica de CaixaBank, ha enfortit el seu equip en incorporar prop de la meitat de les 1.250 contractacions netes en el Grup de l'últim any, de les quals al voltant de 400 són desenvolupadors.

Els recursos de clients creixen un 8,5% i la cartera de crèdit sana un 2,9% respecte al primer trimestre del 2024

Els resultats del primer trimestre del 2025 també reflecteixen la fortalesa del negoci i el fort creixement de l'activitat comercial de CaixaBank. L'entitat inicia el nou Pla Estratègic 2025-2027 amb força, amb un augment del 2,9% de la cartera de crèdit sa i del 8,5% dels recursos de clients respecte a març del 2024.

El crèdit brut a la clientela se situa en 364.159 milions a 31 de març del 2025. La cartera sana se situa en 354.592 milions d'euros i mostra un increment del 2,9% respecte a març del 2024 (+0,9% en el trimestre), amb una contribució positiva tant d'empreses com de particulars fonamentada en una demanda més gran i uns nivells de producció també més elevats.

En un entorn de bon comportament de la nova producció de crèdit a Espanya en tots els segments de particulars, que arriba als 18.877 milions (+15%), la nova producció hipotecària se situa en el primer trimestre del 2025 en 4.508 milions, un 62% més en taxa interanual, i amb al voltant del 93% del total concedit a tipus fix. Pel que fa a crèdit al consum, es van concedir 3.374 milions, amb un increment de l'11%; i en empreses, l'increment va ser del 4%, fins a 10.995 milions.

Els recursos de clients arriben als 690.523 milions d'euros, després d'augmentar en 54.034 milions en els últims 12 mesos, un 8,5% (5.158 milions en el trimestre, +0,8%). D'altra banda, els recursos en gestió patrimonial augmenten en 18.411 milions des de març del 2024 (+7,5%), fins a situar-se en 264.402 milions d'euros, amb el suport de les subscripcions netes en fons d'inversió i les assegurances d'estalvi, i malgrat el retrocés dels plans de pensions en el trimestre, principalment per l'evolució desfavorable dels mercats.

CaixaBank manté el lideratge en quota de mercat en gestió patrimonial amb un 29,2%, ampliant la distància respecte als seus competidors

El resultat creix un 6,9% en termes comparables

El benefici arriba als 1.470 milions d'euros, que representa un increment del 46,2% en el trimestre. És important destacar que, en el primer trimestre del 2024, es va registrar la totalitat del gravamen a la banca, que va ascendir a 493 milions. Això no obstant, aquest trimestre només s'ha comptabilitzat el 25% de l'Impost sobre el marge d'interessos i comissions, que representa 148 milions. Aquesta diferència explica, en part, el creixement del resultat en el trimestre, que hauria crescut un 6,9% si s'hagués distribuït el gravamen a la banca de manera lineal al llarg de 2024 (123 milions per trimestre).

El compte de resultats reflecteix la caiguda dels tipus d'interès de mercat, amb un descens del marge d'interessos del 4,9%, fins als 2.646 milions d'euros, parcialment compensat pel creixement en volums. El diferencial de la clientela es redueix en 11 punts bàsics en el trimestre fins al 3,20%.

Per la seva banda, els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) s'incrementen un 6,8%. Els ingressos per gestió patrimonial creixen un 16,5% respecte al mateix període de l'any anterior per l'increment sostingut de volums i la intensa activitat comercial; els ingressos per assegurances de protecció augmenten un 1,9%; i les comissions registren una evolució positiva (+1,4%), si bé les comissions bancàries recurrents es redueixen un 1,4%.

En els ingressos per dividends l'evolució interanual està marcada pel dividend de BFA (50 milions en el primer trimestre del 2025), mentre que el 2024 va ser registrat en el segon trimestre (45 milions). Per la seva banda, els resultats atribuïts d'entitats valorades per mètode de la participació se situen en 72 milions, amb un creixement interanual del 27,7%.

La nova comptabilització de l'Impost sobre el marge d'interessos i comissions -el 2024 es recollia la totalitat del gravamen a la banca en la línia d’‘Altres ingressos i despeses d'explotació’ i ara es registra linealment en la d’‘Impostos sobre beneficis’- condiciona també l'evolució dels marges, de la rendibilitat i de l'eficiència.

El creixement del marge brut, amb un augment del 14,7% en taxa interanual (fins als 4.011 milions), superior al dels despeses d'administració i amortització recurrents (+4,8%, fins als 1.580 milions), permet el creixement del marge d'explotació, que se situa a tancament del trimestre en 2.431 milions (+22,3%). La ràtio d'eficiència se situa en el 37,7%.

Pel que fa a la rendibilitat, el ROE s'incrementa fins al 16,5% (15,4% si s'assumeix la meritació lineal de l'Impost sobre el marge d'interessos i comissions) davant del 13,4% al març del 2024.

Solidesa financera i morositat en nivells històricament molt baixos

El Grup CaixaBank continua reforçant un trimestre més la seva solidesa financera, amb una ràtio de morositat que es manté en nivells històricament molt baixos, una còmoda posició de liquiditat i una forta generació orgànica de capital.

El saldo de dubtosos torna a caure un trimestre més -160 milions-, fins a situar-se en 10.076 milions, gràcies a una gestió activa del risc, amb una taxa de morositat que se situa en el 2,5% (2,6% a tancament del 2024) i una ràtio de cobertura que se situa en el 70%. El cost del risc també es redueix i se situa en el 0,25% (últims 12 mesos).

CaixaBank compta, a més, amb una còmoda posició de liquiditat, ja que els actius líquids totals arriben als 171.170 milions d'euros. El Liquidity Coverage Ratio (LCR) a 31 de març és del 197%, molt per damunt del mínim requerit del 100%.

Per la seva banda, el Grup mostra també un sòlid nivell de capital, amb la ràtio Common Equity Tier 1 (CET1) de gestió en el 12,5% a tancament del trimestre. Aquesta ràtio recull l'impacte extraordinari de +20 punts bàsics (pbs) per l'entrada en vigor al gener del 2025 de la normativa CRR3 (Basilea IV). L'evolució de la ràtio CET1 en el primer trimestre, excloent l'impacte extraordinari de Basilea IV, és de +7 pbs i s'explica, principalment, pel creixement orgànic (+51 pbs), minorat per la previsió de dividend amb càrrec a l'exercici (payout 60%) i el pagament del cupó d'AT1 (-40 pbs), així com l'evolució del mercat i altres factors (-4 pbs).

L'actual Pla Estratègic 2025-2027 estableix un objectiu intern de la ràtio de solvència de CET1 entre l'11,5% i el 12,5%, amb un transitori de l'11,5 % - 12,25 % per al 2025. El límit superior de l'objectiu estableix el llindar per a les possibles distribucions extraordinàries de capital. A 31 de març, la ràtio CET1 regulatòria se situa en el 12,25%, un cop descomptat l'excés de capital per damunt del límit superior de l'objectiu per al 2025.

Suport continuat a l'economia i la societat

En l'inici del desplegament del nou pla estratègic, CaixaBank manté la seva essència amb una manera diferent de fer banca i amb el suport continuat a famílies, empreses i la societat en general amb iniciatives relacionades amb la inclusió financera, solucions amb impacte social, projectes socials en el territori o compromís amb el medi ambient.

Pel que fa al foment de la inclusió financera, l'entitat està present en 3.706 municipis a Espanya amb oficina física, caixer o ofimòbil, la qual cosa suposa que ha incorporat 564 nous municipis en els últims dotze mesos. A més, CaixaBank manté més de 360.000 clients amb comptes de pagament bàsics i suma gairebé 20.300 voluntaris que s'acosten a les 29.100 activitats en els últims 12 mesos.

També des de MicroBank, l'entitat líder a nivell europeu en microcrèdits, s'ha continuat impulsant el finançament amb impacte social. En els últims 12 mesos, MicroBank ha concedit més de 238.000 microcrèdits i ha contribuït a la generació de més de 31.000 llocs de treball; i en matèria d'educació, més de 13.900 estudiants s'han beneficiat dels programes de CaixaBank Dualitza per al foment de la formació professional dual.

D'altra banda, des que l'euríbor va entrar en terreny positiu, l'entitat ha facilitat acords de pagament per a préstecs, refinançaments o solucions vinculades al Codi de Bones Pràctiques hipotecari que han beneficiat a més de 63.300 clients.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}