Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

27 de Abril de 2018, 08:00h

|

min de lectura

CORPORATIU

Nacional

VALENCIA

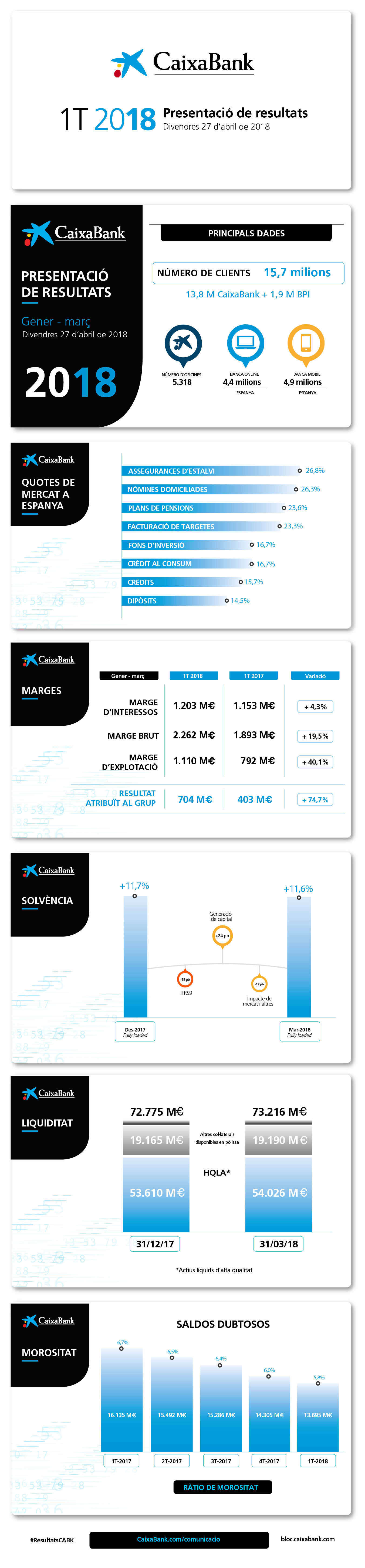

CaixaBank obté un benefici de 704 milions i millora la rendibilitat fins al 9,8 %

Gonzalo Gortázar, conseller delegat de CaixaBank

Gonzalo Gortázar, conseller delegat de CaixaBank

- El resultat del Grup es basa en el creixement dels ingressos, amb un augment del marge brut del 19,5 %, fins als 2.262 milions, impulsat per la fortalesa dels ingressos core del negoci bancari (2.008 milions, +6,5 %).

- Els saldos dubtosos es redueixen 610 milions d’euros en el trimestre (-2.440 milions durant els últims dotze mesos) i la ràtio de morositat disminueix fins al 5,8 % (6,0 % el desembre del 2017). La ràtio de cobertura augmenta fins al 55 %.

- Els recursos de clients se situen en 351.420 milions d’euros (+0,6 % el 2018), i el crèdit a la clientela total se situa en 223.249 milions d’euros (-0,3 % en el trimestre). La cartera sana es manté estable.

- L’entitat reforça el seu lideratge en banca digital: manté una quota de penetració del 33 %; el 56 % dels clients són digitals, i imaginBank supera el milió de clients dos anys després del llançament.

- El marge d’interessos creix un 4,3 %, fins als 1.203 milions; les comissions se situen en els 625 milions (+6,4 %); i els ingressos i despeses per contractes d’assegurança o reassegurança augmenten un 24,9 %, fins als 138 milions.

- Les pèrdues per deteriorament d’actius financers disminueixen fins als 139 milions, un 44,3 % menys respecte del mateix període del 2017 (estable respecte del trimestre anterior). Les altres dotacions a provisions es redueixen un 86,3 % (el 2017 recollien impactes extraordinaris negatius associats a prejubilacions i al sanejament de l’exposició a la Sareb).

- Els actius líquids totals se situen en 73.216 milions el 31 de març de 2018, amb un creixement de 441 milions en el trimestre. La Liquidity Coverage Ratio mitjana (darrers 12 mesos) del Grup arriba al 194 %, molt per sobre del mínim puntual del 100 % exigit a partir de l’1 de gener de 2018.

- El Grup CaixaBank assoleix una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,6 %, en línia amb el rang fixat al Pla Estratègic, de l’11 %-12 %, i el capital total, en termes fully loaded, assoleix el 16,1 %, per sobre de l’objectiu del Pla Estratègic del 14,5 %.

- Els ingressos de la cartera de participades se situen en els 271 milions. Inclouen els resultats de les entitats valorades pel mètode de la participació, així com els ingressos per dividends.

- La contribució a resultats del negoci de BPI puja a 40 milions d’euros (22 milions d’euros al febrer i març del 2017). L’aportació total de BPI, incloent el resultat de les seves participades, assoleix els 169 milions.

El Grup CaixaBank, presidit per Jordi Gual i Gonzalo Gortázar com a conseller delegat, va obtenir en el primer trimestre del 2018 un benefici atribuït de 704 milions (+74,7 % respecte del mateix període del 2017).

Els factors principals que han impulsat aquest creixement han estat la fortalesa dels ingressos core, la reducció de les dotacions a provisions i l’increment d’ingressos de participades.

A més, les despeses d’administració i amortització recurrents creixen un 5,4 % (1,8 % sense incorporar la base de costos de BPI), i ho fan a un ritme inferior al dels ingressos core (marge d’interessos, comissions i ingressos del negoci d’assegurances), que arriben als 2.008 milions (+6,5%, +3,7% sense incorporar BPI). El marge brut augmenta un 19,5 %, fins als 2.262 milions.

La contribució a resultats del negoci de BPI puja a 40 milions (22 milions al febrer i març del 2017). Si es té en compte l’aportació de les participades de BPI, la contribució total del banc portuguès assoleix els 169 milions.

La rendibilitat del Grup CaixaBank millora fins al 9,8 % –en línia amb l’objectiu del Pla Estratègic per 2018 del 9 %-11 %–, mentre que el ROTE recurrent del negoci bancari i assegurador assoleix el 12 %, amb un resultat de 520 milions.

CaixaBank reforça el seu lideratge en banca digital

CaixaBank manté una posició de referència en el mercat retail a Espanya, amb una quota de penetració com a primera entitat del 26,7 %, i la primera posició en nòmines domiciliades, amb una quota del 26,3 %, en fons d’inversió, amb el 16,7 %, plans de pensions, amb el 23.6 %, i assegurances d’estalvi, amb el 26,8 %.

L’entitat continua reforçant el seu lideratge en banca digital: manté una quota de penetració del 33 %; el 56 % dels clients són digitals, i té 4,9 milions de clients en banca mòbil.

A més, imaginBank ha superat el milió de clients dos anys després del llançament. El banc només per mòbil de CaixaBank té més de 120.000 clients operatius al dia. La mitjana d’edat dels clients d’imaginBank és de 23 anys i la mitjana de connexió és de 13 sessions al mes.

Així mateix, des de la inauguració a mitjans de desembre de l’any passat, imaginCafé, situat en ple centre de Barcelona, ja registra un nombre de visitants significatiu, amb una mitjana de 800 persones al dia i una tendència creixent.

La digitalització permet continuar posant el focus en l’assessorament de qualitat, amb 10.900 gestors diplomats en assessorament. Com a exemple, els fons d’inversió en mans de clients assessorats suposen el 83% del total, amb un creixement del 34 % de les carteres de gestió discrecional.

El marge d’interessos arriba als 1.203 milions (+4,3 %)

El marge d’interessos del primer trimestre del 2018 del Grup puja a 1.203 milions (+4,3 % respecte del primer trimestre del 2017) impactat per la incorporació de BPI el febrer del 2017, que aporta un 2,1 % del creixement.

Els ingressos per comissions arriben als 625 milions d’euros, un +6,4 % respecte del mateix període de l’exercici anterior després de la integració de BPI, que aporta un 5,4 % del creixement. L’evolució en relació amb el primer trimestre del 2017 està impactada per un descens de les comissions en banca d’inversió, i també un augment de les comissions per comercialització d’assegurança i gestió de plans de pensions.

Impactes extraordinaris en els resultats de les participades

Els ingressos de la cartera de participades se situen en els 271 milions d'euros. Inclouen els resultats de les entitats valorades pel mètode de la participació, així com els ingressos per dividends. Incorporen 100 milions de resultats de BFA (76 milions nets atribuïts), després d'impactes extraordinaris procedents, entre d’altres, de la devaluació de la divisa angolesa. En el mateix període de l'any anterior es va registrar un resultat atribuït negatiu de 97 milions derivat de la venda per BPI del 2% de la participació al BFA.

Els guanys/pèrdues per actius i passius financers i altres s’incrementen fins als 136 milions com a resultat de materialitzar plusvàlues latents d’actius financers disponibles per a la venda, i per la revaloració al preu de venda de la participació de BPI a Viacer, que ha contribuït en 54 milions al resultat net atribuït.

Els ingressos per contractes d’assegurances creixen un 24,9 % respecte del mateix període de l’any anterior fins als 138 milions d’euros.

Les despeses d’administració i amortització recurrents se situen en 1.149 milions d’euros, +5,4 % (+1,8 % sense considerar la incorporació de la base de costos de BPI, respecte del mateix període de l’exercici anterior).

Els guanys/pèrdues en la baixa d’actius i altres recullen, essencialment, els resultats d’operacions singulars formalitzades i resultats per vendes d’actius i sanejaments, principalment, de la cartera immobiliària.

Estabilitat en el crèdit i en els recursos de clients

Al Grup, els recursos de clients creixen fins als 351.420 milions al tancament de març del 2018, +0,6 %. En l’evolució de recursos en balanç (+1,0 %) destaca el creixement del 2,0 % de l’estalvi a la vista, fins als 162.020 milions i la reducció sostinguda de l’estalvi a termini (-7,2 %), fins als 33.230 milions.

D’altra banda, els actius sota gestió augmenten fins als 97.171 milions (+0,6% en el trimestre), malgrat el comportament negatiu dels mercats. Igual que els últims trimestres, destaca l’increment del patrimoni gestionat en fons d’inversió, carteres i SIMCAV, fins als 67.582 milions d’euros (+1 % el 2018), principalment per noves subscripcions.

CaixaBank manté el lideratge en aquest segment de negoci, amb una quota en fons d’inversió del 16,7 % i en plans de pensions del 23,6 %.

El crèdit brut a la clientela se situa en els 223.249 milions al tancament del primer trimestre del 2018 -0,3 % respecte del desembre del 2017. La cartera sana es manté estable en el trimestre.

El crèdit per comprar un habitatge continua marcat pel despalanquejament de les famílies, i la nova producció és inferior a les amortitzacions. El crèdit a particulars per altres finalitats augmenta un 0,4 % en el trimestre, impulsat essencialment pel crèdit al consum (+ 5,3 % en crèdit al consum a Espanya).

La ràtio de morositat del Grup es redueix fins al 5,8 %

La ràtio de morositat del Grup CaixaBank es redueix fins al 5,8 % (6,0 % el desembre del 2017 i 6,7 % el març del 2017). Els saldos dubtosos baixen fins als 13.695 milions (-610 i -2.440 milions en el trimestre i en els dotze últims mesos, respectivament).

La ràtio de cobertura augmenta fins al 55 % (+5 punts percentuals en el trimestre, entre d’altres, després de la implantació d’IFRS9 i el registre de provisions per a risc de crèdit de 758 milions).

Les pèrdues per deteriorament d’actius financers disminueixen fins als 139 milions, un 44,3% menys respecte del mateix període de l’exercici 2017 (estable respecte del trimestre anterior).

A l’epígraf d’altres dotacions a provisions es recull, principalment, la cobertura per a contingències i el deteriorament d’altres actius. En el primer trimestre del 2017 incloïa, entre altres, el registre de 152 milions associats a prejubilacions i 154 milions de sanejament a la Sareb.

Les vendes d’immobles arriben als 306 milions (+3,4 %)

La cartera d’adjudicats nets disponibles per a la venda se situa en 5.810 milions d’euros (-475 i -68 milions en els últims dotze mesos i en el trimestre, respectivament), amb una ràtio de cobertura del 58 %.

El total de vendes d’immobles el 2018 arriba als 306 milions (+3,4 % respecte del mateix període del 2017). El resultat de les vendes sobre el valor comptable net és del 16 % el 2018.

Sòlida posició de liquiditat i solvència

Els actius líquids totals se situen en 73.216 milions el 31 de març del 2018, amb un creixement de 441 milions en el trimestre. La Liquidity Coverage Ratio mitjana (darrers 12 mesos) del Grup arriba al 194%, molt per sobre del mínim puntual del 100 % exigit a partir de l’1 de gener del 2018.

D’altra banda, el Grup CaixaBank assoleix una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,6 % el 31 de març, en línia amb el rang fixat al Pla Estratègic 2015-2018 (11 %-12 %), i gairebé 3 punts percentuals per sobre dels requeriments del supervisor del 8,75 %.

Si s’exclou l’impacte de la primera aplicació d’IFRS9 de -15 punts bàsics, l’evolució del trimestre ha estat de 24 punts bàsics per generació de capital i -17 punts bàsics per l’evolució del mercat i altres factors. Els actius ponderats per risc (APR) fully loaded arriben als 148.328 milions d’euros al tancament del març del 2018.

El capital total, en termes fully loaded, assoleix el 16,1 %, per sobre de l’objectiu fixat al Pla Estratègic del 14,5 %.

També et pot interessar

Continguts seleccionats per a tu

Autoritza l'ús de les cookies per accedir al teu contingut personalitzat.

{kind=link}

{kind=link}