Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

28 de Octubre de 2022

|

min de lectura

CORPORATIU

Comunitat Valenciana

VALENCIA

CaixaBank guanya 2.457 milions d'euros fins al setembre, un 17,7% més en base comparable, per l’increment de l'activitat i els estalvis de costos derivats de la integració

Gonzalo Gortázar, en la presentació de resultats dels nou primers mesos de 2022.

Gonzalo Gortázar, en la presentació de resultats dels nou primers mesos de 2022.

- El benefici atribuït disminueix un 48,8% a causa dels impactes comptables extraordinaris derivats de la fusió amb Bankia.

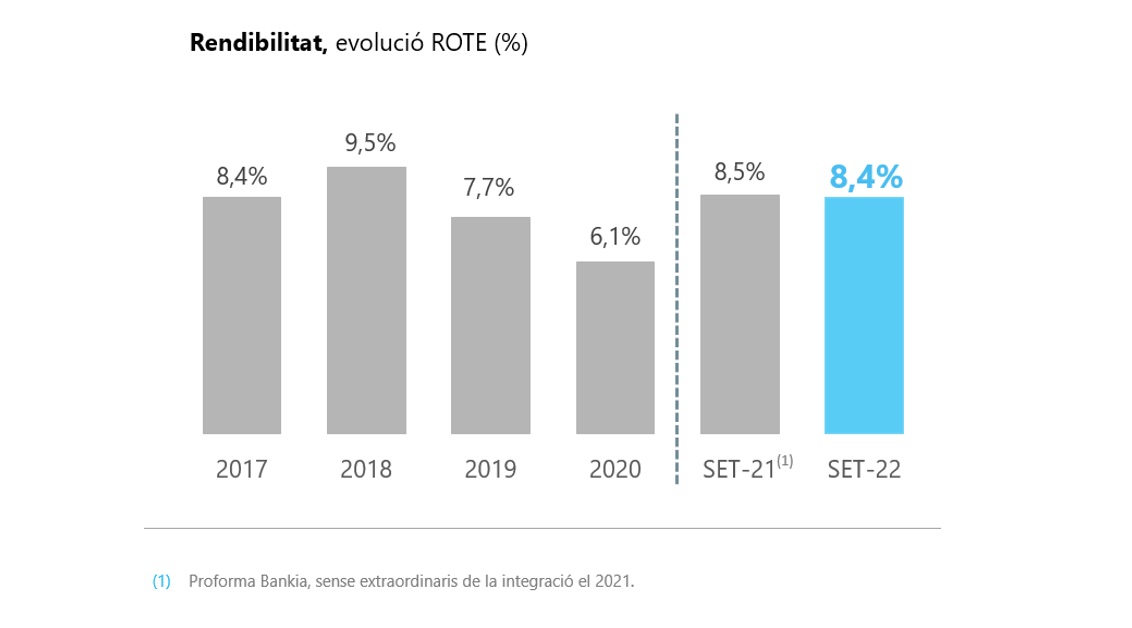

- Les ràtios de rendibilitat es mantenen en nivells similars als del 2021. La rendibilitat sobre els recursos propis (ROTE) s'ha situat en el 8,4%, encara per sota del cost de capital.

- El crèdit sa creix 11.491 milions fins als 351.462 milions, amb fort augment de la nova producció. La cartera sana d'empreses augmenta en l'exercici un 7%, mentre que la de consum ho fa un 3,6% i la d'hipoteques, un 0,8%.

- Els recursos totals de clients se situen en 612.504 milions. Malgrat l'entorn macroeconòmic i l'evolució desfavorable dels mercats, destaca la captació neta de 10.948 milions d'euros, cosa que ha propiciat significatius augments de quotes de mercat en fons, plans de pensions i assegurances d'estalvi.

- L'entitat continua capturant sinergies de costos. En els nou primers mesos de l'any, ha aconseguit una reducció del 5,9% en les despeses d'administració i amortització recurrents, recolzada en la consecució d'estalvis associats a la fusió.

- Gonzalo Gortázar, conseller delegat de CaixaBank, ha ressaltat que “afrontem els propers trimestres amb una elevada fortalesa financera que ens permetrà ajudar a la societat en l'actual context d'incertesa, en línia amb allò que queda reflectit en el nostre nou propòsit de marca: Estar a prop de les persones per a tot allò que importa”.

- En els últims set anys, el 72% de la cartera per a adquisició d'habitatge s'ha formalitzat a tipus fix, i supera el 90% en aquests nou primers mesos.

- La ràtio de morositat continua reduint-se i se situa en el 3%, nivell que no s'assolia des del 2008. A més, la ràtio de cobertura millora cinc punts i arriba al 68%.

- Elevada posició de capital i liquiditat. La ràtio de solvència CET1 assoleix el 12,4% i els actius líquids totals se situen en 141.981 milions d'euros.

- Inclusió financera i solucions per a grups vulnerables. CaixaBank està present en més de 2.200 municipis, on en 470 és l'única entitat bancària, i 626 més estan coberts amb ofimòbil. A més, 357.000 clients tenen un compte social sense comissions. En el darrers deu anys, l’entitat ha efectuat el 35% de les operacions del sector que s’acullen al Codi de Bones Pràctiques hipotecari.

El Grup CaixaBank va obtenir un benefici net atribuït de 2.457 milions d'euros en els nou primers mesos de l'any, un 17,7% més respecte al mateix període de l'exercici anterior tenint com a base perímetres homogenis. Aquest increment se sustenta en uns sòlids nivells d'activitat comercial i en els estalvis de costos aconseguits per les sinergies de la fusió. Les ràtios de rendibilitat continuen en nivells similars als del 2021. La rendibilitat ROTE s'ha situat en el 8,4%, nivell encara inferior al del cost de capital.

Així mateix, el resultat comptable augmenta un 21,5% sense incloure els efectes extraordinaris derivats de la fusió. Si es tenen en compte els impactes generats per la integració, el resultat baixa un 48,8% interanual ja que el benefici a 30 de setembre del 2021 va ser de 4.801 milions d'euros per l'aportació positiva a efectes comptables de 4.300 milions del fons negatiu de comerç o badwill i altres resultats extraordinaris associats a la fusió.

El conseller delegat de CaixaBank, Gonzalo Gortázar, ha ressaltat que “en un any marcat per l'execució de la integració, l'entitat ha tornat a demostrar la seva fortalesa comercial, cosa que, unit a l'obtenció de sinergies de costos, ens permet elevar un 17,7% el resultat en base comparable”.

Gortázar ha posat en valor l'evolució del negoci i ha destacat que “en recursos de clients, i malgrat la volatilitat dels mercats, hem aconseguit atreure gairebé 11.000 milions d'euros en subscripcions netes d'actius sota gestió, assegurances d'estalvi i dipòsits”. “Precisament, el dinamisme del segment d'estalvi a llarg termini i les assegurances de protecció han propiciat un increment dels nostres ingressos, malgrat que el marge d'interessos encara ha registrat una lleu caiguda”, ha subratllat el conseller delegat.

Així mateix, ha explicat que “afrontem els propers trimestres amb una elevada fortalesa financera que ens permetrà ajudar la societat en l'actual context d'incertesa, en línia amb allò que queda reflectit en el nostre nou propòsit de marca: Estar a prop de les persones per a tot allò que importa”.

Compte de resultats comparable amb perímetres homogenis

Els resultats dels nou primers mesos de l'any, que es comparen amb la suma proforma de Bankia i CaixaBank durant el mateix període de l'any anterior sense tenir en compte els extraordinaris de la fusió, demostren la solidesa dels ingressos, que assoleixen els 8.647 milions d'euros i pugen un 2,7% respecte al mateix període de l'any anterior. La caiguda del marge d'interessos (-0,4%) i dels ingressos de participades (-34,7%) es compensen per l'evolució positiva de la resta d'ingressos (+6,9%), recolzats en l'elevada activitat comercial.

A més, el creixement del marge brut (+2,7%) i la reducció de les despeses d'administració i amortització recurrents (-5,9%) permeten un important creixement del marge d'explotació sense extraordinaris (+14%).

En la partida d'ingressos per dividends (132 milions d'euros entre gener i setembre) s'hi inclouen, en el segon trimestre, els dividends de Telefónica i BFA per 38 i 87 milions d'euros, respectivament (51 i 98 milions d'euros el 2021).

Per la seva banda, els resultats atribuïts d'entitats valorades pel mètode de la participació se situen en 207 milions. En la seva evolució interanual (-43,5%) incideixen, entre altres factors, la sortida del capital d'Erste Group Bank i que des del gener del 2022 Bankia Vida es registra pel mètode d'integració global.

Les comissions recurrents s'incrementen un 2,1% en taxa interanual degut, principalment, a una més gran transaccionalitat i a l'augment d'operacions de mitjans de pagament, que compensen l'impacte de la unificació dels programes de fidelització de clients de CaixaBank i Bankia.

Per la banda dels costos, en aquests nou primers mesos del 2022, CaixaBank ha aconseguit una reducció de les despeses d'administració i amortització recurrents (-5,9% interanual) recolzada en la consecució de sinergies associades a la integració de Bankia. En concret, les despeses de personal (cauen un 8,5%) reflecteixen els estalvis després de la sortida d'empleats en el marc de l'Acord Laboral, mentre que les despeses generals, que es redueixen un 6,6%, reflecteixen la materialització de sinergies.

Consolidació de l'activitat comercial en finançament als clients

L'exercici ha estat marcat per un creixement del crèdit tant en clients particulars com empreses, amb un increment de la cartera de crèdit sana (s'exclouen els saldos dubtosos) d’11.491 milions (3,4% en l'any), fins a assolir els 351.462 milions d'euros. En particular, la cartera sana d'empreses creix un 7%, en consum ho fa un 3,6% i en hipoteques, un 0,8%.

En nova producció, destaca la intensa comercialització d'hipoteques a particulars on es dupliquen les concessions respecte al mateix període de l'any anterior, assolint els 10.527 milions d'euros, impulsades per MyHome, l'ecosistema de solucions de CaixaBank amb tot el que calgui per a la llar. La quota de nova producció d'hipoteques a Espanya se situa en el 23%.

En crèdit hipotecari, cal recordar l'aposta de l'entitat pels préstecs a tipus fix, com a element que dona seguretat al client del que pagarà durant tota la vida del préstec. En els últims set anys, el 72% de la cartera per a adquisició d'habitatge s'ha formalitzat a tipus fix i supera el 90% durant els nou primers mesos d'aquest any.

Per part seva, en crèdit al consum el nou finançament va ser de 7.681 milions d'euros entre gener i setembre del 2022, fet que suposa un augment del 23% en comparació al mateix període de l'any anterior.

Respecte al finançament a empreses, la nova producció en aquests nou primers mesos frega els 32.000 milions d'euros, amb un increment del 47% en taxa interanual, gràcies a un model proper i especialitzat per acompanyar al teixit industrial.

Gestió dels recursos de clients

Els recursos totals de clients se situen en 612.504 milions (cauen un 1,2% l'any, per bé que creixen un 1,8% sense l'efecte mercat). Al seu torn, els actius sota gestió assoleixen els 144.133 milions d'euros. La seva evolució (-8,8% em l'any i -0,8% en el trimestre) ve marcada per un context de forta volatilitat en els mercats. Malgrat això, destaquen les captacions netes de recursos per import de 10.948 milions. Amb aquestes xifres, CaixaBank lidera les subscripcions netes de fons en el mercat espanyol i augmenta la seva quota de mercat en els principals productes d'estalvi a llarg termini.

A més, en el seu compromís d'oferir el millor servei i experiència al client, durant aquest any CaixaBank ha continuat ampliant el seu catàleg de noves solucions. Recentment, ha llançat MyBox Jubilació, un servei on el client estableix un capital objectiu per a la jubilació i un pla d'estalvi mensual per assolir-ho, que combina la liquiditat i els avantatges fiscals amb la protecció familiar.

Òptima gestió del risc

Les xifres que avui ha publicat CaixaBank reflecteixen una bona gestió del risc, tal com mostra la nova baixada en la ràtio de mora, que es redueix fins al 3% i se situa en nivells mínims que no s'assolien des del 2008. Els saldos dubtosos descendeixen fins als 11.643 milions d'euros després de la bona evolució dels indicadors de qualitat d'actiu i la gestió activa de la morositat, amb una reducció de 1.991 milions d'euros en l'any i de 782 milions en el trimestre. El cost del risc en els últims 12 mesos continua en nivells reduïts (0,23%).

Els fons per a insolvències se situen a tancament de setembre en 7.867 milions d'euros, i la ràtio de cobertura millora, puja cinc punts i arriba al 68%. Durant aquest any, s'han registrat menys dotacions per a insolvències (-11,1%) i també baixa la partida d'unes altres dotacions (-45,7%).

Tenint en compte que les incerteses macroeconòmiques encara estan latents, CaixaBank disposa d'un fons col·lectiu de provisions per import de 1.257 milions d'euros, que s'ha mantingut estable en el trimestre.

Pel que fa a l'evolució dels préstecs parcialment avalats per l'Institut de Crèdit Oficial (ICO), un 28% del total ja ha estat amortitzat o cancel·lat. De la resta, un 95% està ja amortitzant principal i només un 4,4% està classificat com a morositat.

Elevada posició de capital i liquiditat

Entre gener i setembre, CaixaBank ha mantingut la seva sòlida posició de capital i liquiditat. La ràtio de solvència CET1 se situa el 12,4% (12,1% sense aplicació dels ajustos transitoris d'IFRS9) després de l'impacte extraordinari del programa de recompra d'accions Share BuyBack (-83 punts bàsics, corresponents a la deducció total de l'import màxim autoritzat de 1.800 milions d'euros). Davant això, l'entitat ha aconseguit una generació orgànica de capital en els nou primers mesos de l'exercici de 92 punts bàsics.

A més de fortalesa de capital, l'entitat compta amb una estructura folgada i còmoda de liquiditat; amb uns actius líquids totals de 141.981 milions d'euros i un Liquidity Coverage Ràtio (LCR) del 276%, molt per damunt del mínim regulatori requerit del 100%.

Fortalesa financera per donar suport als clients i la societat

La fortalesa financera que posa de manifest el resultat de CaixaBank en els primers nou mesos de l'exercici permet fer costat el compromís de l'entitat de donar suport als seus clients i a la societat en general, cosa que forma part de l'ADN del Grup.

En aquest sentit, CaixaBank ha anunciat recentment el seu nou propòsit de marca: ‘Estar a prop de les persones per a tot allò que importa’, un llançament que emfatitza el seu compromís de proximitat amb la societat i amb tots els seus grups d'interès, començant pels clients; reforça la seva cultura corporativa i està alineat amb el seu Pla Estratègic 2022-2024, presentat al maig.

L'entitat ha decidit definir un nou propòsit de marca una vegada culminada la integració amb Bankia, operació que l’ha consolidat com a primer grup financer a Espanya. Arran d'aquesta definició, CaixaBank ha evolucionat també el seu claim, que passa a ser ‘Tu i jo. Nosaltres’, com a reflex del compromís d'estar a prop de les persones i de la societat en el seu conjunt, i de ser part de les seves vides, la seva realitat i les seves necessitats.

En el dia a dia, aquest compromís social de l'entitat es reflecteix, entre altres aspectes, en el foment de la inclusió financera a través de la xarxa d'oficines i caixers més extensa d'Espanya. CaixaBank està present en més de 2.200 municipis, amb el compromís de no abandonar poblacions. En 470 d’aquests, és l'única entitat bancària i altres 626 localitats estan ateses presencialment amb ofimòbil.

A més, ha posat en marxa solucions específiques per als col·lectius més vulnerables: 357.000 clients tenen un compte social sense comissions. En el darrers deu anys, l’entitat ha efectuat el 35% de les operacions del sector que s’acullen al Codi de Bones Pràctiques hipotecari. El suport de l’entitat a la societat s’articula també a través de MicroBank, el banc social de CaixaBank, líder a Europa en la concessió de microcrèdits; impulsant el treball i l'educació mitjançant la tasca de CaixaBank Dualitza, i amb el programa de voluntariat corporatiu, entre altres iniciatives.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}