Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

30 de Abril de 2024, 00:00h

|

min de lectura

CORPORATIU

REGULATÒRIES

Comunitat Valenciana

VALENCIA

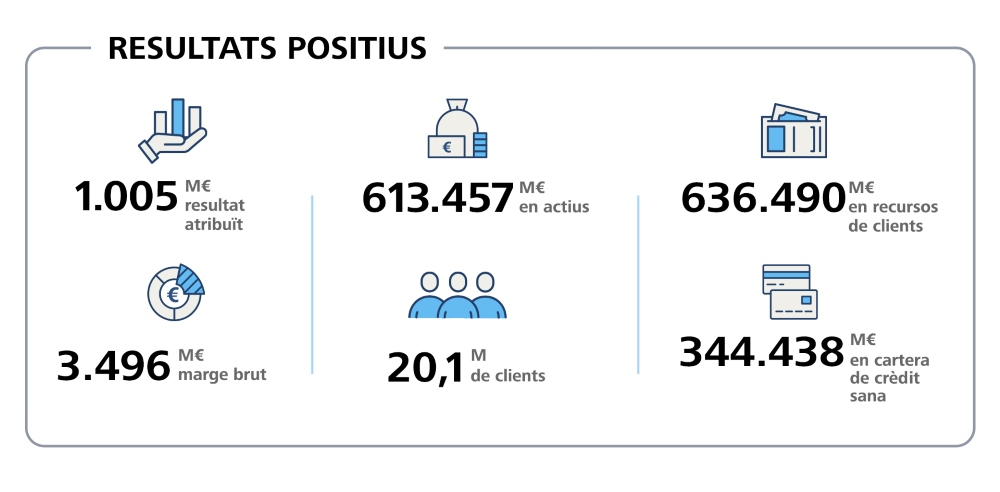

CaixaBank guanya 1.005 milions fins al març, un 17,5% més, i eleva la nova producció de crèdit i els recursos de clients

El conseller delegat de CaixaBank, Gonzalo Gortázar, durant la roda de premsa de presentació de resultats del primer trimestre de 2024.

El conseller delegat de CaixaBank, Gonzalo Gortázar, durant la roda de premsa de presentació de resultats del primer trimestre de 2024.

- Gonzalo Gortázar, conseller delegat, ha subratllat que “en un context en què l'economia espanyola continua mostrant forta resiliència, a CaixaBank hem començat l'any 2024 amb bona activitat comercial, millores generalitzades de quotes de mercat i mantenint uns sòlids nivells de rendibilitat i eficiència”.

- Millora de marges. El marge brut puja un 12,7%, en termes interanuals, fins als 3.496 milions per l'increment del marge d'interessos (+27,4%) que recull l'impacte de la nova producció i l'entorn de tipus.

- El creixement dels ingressos per gestió patrimonial (+15,8%) i les assegurances de protecció (+6,9%) compensen el descens de les comissions bancàries (-10,8%) que inclou entre altres factors el volum més baix de comissions per manteniment de comptes corrents.

- El volum de negoci s'apropa al bilió d'euros. Els recursos augmenten en 6.160 milions (+1%), fins als 636.490 milions, i el crèdit sa es manté estable amb 344.438 milions (+0,1%).

- S'accelera la nova producció de crèdit. En hipoteques puja fins als 2.790 milions, un 24,1% més respecte al mateix període de l'any anterior. I també millora la de consum, amb 3.029 milions en el trimestre, un 15% més.

- Positiva activitat comercial. Les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions assoleixen els 3.442 milions en el trimestre. Bona dinàmica en assegurances de protecció, amb un augment de les primes del 8,7%.

- La rendibilitat sobre fons propis (ROE) arriba al 13,4% i la ràtio d'eficiència torna a millorar i se situa en el 40,3%.

- Òptima posició de liquiditat i ràtio de capital: 157.022 milions en actius líquids i una ràtio de capital CET1 del 12,3%.

- Contenció de la ràtio de morositat, que tanca el març en el 2,8% i la ràtio de cobertura, en el 71%.

- Compromís social. L'entitat manté el seu ferm compromís amb la inclusió financera, i té presència amb oficines, ofimòbils o caixers en 3.140 municipis.

El Grup CaixaBank va obtenir un benefici net atribuït de 1.005 milions d'euros en el primer trimestre de l'any, davant dels 855 milions del mateix període del 2023, fet que suposa un increment del 17,5%, gràcies a la seva fortalesa financera i comercial, que li ha permès continuar donant suport a famílies i empreses.

El Grup CaixaBank dona servei a 20,1 milions de clients a través d'una xarxa que supera les 4.100 oficines a Espanya i Portugal i compta amb més de 600.000 milions d'euros en actius.

Gonzalo Gortázar, conseller delegat, ha subratllat que “en un context en què l'economia espanyola continua mostrant forta resiliència, a CaixaBank hem començat l'any 2024 amb bona activitat comercial, millores generalitzades de quotes de mercat i mantenint uns sòlids nivells de rendibilitat i eficiència”.

El conseller delegat ha remarcat que “en aquests tres primers mesos de l'any CaixaBank ha registrat 1.135 milions en impostos -493 corresponen a l'impost a la banca, un 32% més que l'any anterior-, una xifra que supera el benefici obtingut en aquest període”.

Evolució del compte de resultats

El compte de resultats de CaixaBank del primer trimestre del 2024, que presenta un creixement de tots els marges, reflecteix la fortalesa de l'entitat i una bona dinàmica del negoci, amb increments en la nova producció de crèdit i amb subscripcions netes positives en productes d'estalvi, en un context de contenció dels tipus d'interès.

Així, el marge brut, en taxa interanual, puja un 12,7%, fins als 3.496 milions, gràcies a l'increment del marge d'interessos (+27,4%), que recull l'impacte de la nova producció i l'entorn de tipus d’interès.

Els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) pugen en el primer trimestre a 1.197 milions d'euros, un 1,3% respecte al mateix període del 2023 per un augment de l’activitat. El creixement dels ingressos per gestió patrimonial (+15,8%) i les assegurances de protecció (+6,9%) compensen el descens de les comissions bancàries (-10,8%) que inclou entre altres factors el volum més baix de comissions per manteniment de comptes corrents.

Amb tot això, la rendibilitat sobre fons propis (ROE) assoleix el 13,4% a finals de març i la ràtio d'eficiència torna a millorar fins a situar-se en el 40,3%.

Volum de negoci en nivells màxims

La bona evolució de l'activitat durant el trimestre, que consolida CaixaBank com a primera entitat financera a Espanya, apropa el seu volum de negoci al bilió d'euros, nivells màxims històrics, després de créixer en més de 15.000 milions d'euros en l'últim any.

Els recursos de clients pugen a 636.490 milions i augmenten 6.160 milions durant el trimestre (+1%), impulsats per la comercialització de productes d'estalvi a llarg termini. Així mateix, els recursos en balanç continuen estables en el trimestre i se situen en 463.505 milions d'euros i els actius sota gestió arriben als 168.688 milions d'euros (+4,9% en el trimestre), després del bon comportament dels mercats i el rellevant nivell de subscripcions.

En aquest sentit, les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions assoleixen els 3.442 milions entre gener i març, amb el monetari com a principal motor de creixement entre els fons. Respecte a les assegurances de protecció, continua la bona dinàmica, amb un augment de les primes del 8,7% en comparativa interanual.

Al seu torn, la cartera de crèdit sana es manté estable durant el període, amb 344.438 milions (+0,1%). Pel que fa al crèdit per a l'adquisició d'habitatge, continua marcat per l'amortització de la cartera, encara que a un ritme més lent, un fet que juntament a la positiva evolució de la nova producció permet que la caiguda registrada (-0,7%) sigui la més baixa dels últims cinc trimestres. En el cas del consum, la cartera creix un 2% i en empreses ho fa un 1,1%.

S'accelera la nova producció de crèdit

L'activitat comercial continua a un bon ritme, tendència que va començar en la part final del 2023 i que en l'arrencada de l'exercici 2024 s'ha accelerat, amb creixements rellevants en la nova producció de crèdits a particulars. En concret, el nou crèdit hipotecari se situa en el primer trimestre en 2.790 milions, un 24,1% més respecte al mateix període del 2023; i el nou crèdit al consum assoleix els 3.029 milions en el trimestre, un 15% més.

Pel que fa al crèdit a empreses, la nova producció fins al març supera els 10.500 milions d'euros, període en què destaca la signatura de 43.000 operacions a petites i mitjanes empreses (un 28% més que fa un any).

Qualitat creditícia, òptima liquiditat i fortalesa de capital

La ràtio de morositat es manté pràcticament estable en el trimestre i per sota de la mitjana del sector, amb una taxa del 2,8% (davant del 2,7% del desembre del 2023) després d'aplicar un criteri més estricte en la classificació de dubtosos dins el marc prudencial, gràcies a una gestió rigorosa i prudent del risc de crèdit. Els saldos dubtosos augmenten lleugerament i se situen en 10.794 milions d'euros sense que s'hagi detectat un deteriorament en l'evolució orgànica de les exposicions creditícies. Per la seva banda, els fons per a insolvències (7.667 milions d'euros) situen la ràtio de cobertura en el 71%. El cost del risc (últims 12 mesos) es manté moderat, en el 0,29%.

El Grup CaixaBank disposa, a més, d'una òptima posició de liquiditat, amb 157.022 milions d'euros, i el Liquidity Coverage Ratio (LCR) a 31 de març se situa en el 197%, molt per damunt del mínim regulatori requerit del 100%.

Respecte al capital, la ràtio CET1 és del 12,3% després de l'impacte de la nova recompra d'accions de 500 milions que es va iniciar el març (-22 punts bàsics) i que es dedueix ja en la seva totalitat. Per contra, destaca l'evolució positiva de la generació orgànica de capital del primer trimestre, que suma 36 punts bàsics.

Compromís amb la inclusió financera i mesures de suport a la societat

CaixaBank, que té la xarxa de sucursals i caixers automàtics més extensa de tot el país, manté el seu ferm compromís amb la inclusió financera, i té presència amb oficines, ofimòbils o caixers en 3.140 municipis. Aquesta capil·laritat de la xarxa permet a l'entitat arribar a pràcticament tots els racons del territori i ser l'únic banc amb oficina en 458 municipis amb els que, a més a més, té el compromís de no abandonar el servei.

Amb la vocació d'estar a prop de les persones per a tot allò que importa, l'entitat dona suport amb la seva activitat a l'economia, les famílies i les empreses, a més de desenvolupar la seva funció social. Així, des que es va iniciar la pujada de tipus d'interès, al voltant de 43.000 persones s'han beneficiat de novacions hipotecàries de tipus variable a fix, refinançaments i adhesions al Codi de Bones Pràctiques.

L'entitat també té més de 10.000 habitatges socials i té al voltant de 370.000 clients amb comptes socials o bàsics. A més, dona suport a la formació professional a través de CaixaBank Dualitza, amb més de 10.000 estudiants beneficiats durant l'últim any; i és líder europeu en microfinances amb MicroBank, el banc social de CaixaBank, que ha concedit més d'1,4 milions de microcrèdits des del seu origen.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

També et pot interessar

Continguts seleccionats per a tu

Autoritza l'ús de les cookies per accedir al teu contingut personalitzat.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}