Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

29 Septiembre 2025

Historia de la atención al cliente bancario: más de 3.000 años de compromiso con las personas

Un viaje en el tiempo desde la Grecia clásica para conocer cómo ha evolucionado el vínculo que une al cliente con su banco

Tiempo de lectura | 12 min.

CaixaBank

Comunicación

-

INCLUSIÓN FINANCIERA

Siete pilares y siete retos para que la inclusión financiera sea una realidad

Artículo | 6 min

-

DIVERSIDAD

Banca accesible: cómo mejora la vida de las personas con discapacidad

Artículo | 4 min

-

INCLUSIÓN FINANCIERA

Tiendas y servicios sobre ruedas: del pan al banco, pasando por las verduras en la España vaciada

Reportaje | 3 min

Desde los orígenes de la actividad bancaria hace 4.000 años en Mesopotamia, cuando se prestaban bienes como el grano y no existía el dinero, hasta la actualidad, la atención al cliente ha sido una de las piedras angulares sobre las que se sustenta el negocio bancario.

Su papel es fundamental, ya que de ella depende la relación del cliente con una institución que debe emanar seguridad y confianza, pues guarda los frutos del trabajo y ayuda a financiar los sueños.

La atención al cliente ha sido siempre una actividad marcada por el compromiso, el acompañamiento y la cercanía y su historia lo demuestra. Desde la Grecia clásica hasta nuestros días, las entidades financieras y sus clientes han desarrollado un fuerte vínculo de unión que ya suma más de 3.000 años.

La Antigua Grecia y Roma: el inicio de una relación de confianza

Este viaje en el tiempo arranca en la Grecia clásica. Siguiendo la estela de los babilonios, los templos griegos se erigieron como espacios seguros que actuaban como instituciones financieras.

Albergaban depósitos de dinero de ciudades-Estado o de particulares que confiaban en estos lugares sagrados porque impregnaban una atmósfera de seguridad e inviolabilidad ante posibles robos. Los sacerdotes eran algo así como custodios divinos que también concedían préstamos con intereses.

Entre los siglos VI y V a.C. emerge la figura de los trapezitas o banqueros privados. Su nombre proviene del griego antiguo τράπεζα (trapeza). La trapeza era una mesa de tres patas en la que atendían a los clientes, cara a cara, en el ágora o cerca de estos mercados por el trajín de comerciantes y personas. Muchas operaciones se formalizaban con contratos privados y, en caso de disputa, se podía llegar a juicio.

Los trapezitas prestaron servicios pioneros de la actividad bancaria como el cambio de divisas -moneda extranjera por moneda local- o hacían transferencias de dinero. También aceptaban depósitos monetarios, ofrecían préstamos con intereses y custodiaban objetos de valor. Podían ser personas particulares o trabajar con un equipo y hasta llegaron a formar sociedades privadas.

La confianza de la clientela en su trabajo era el mayor valor que podían atesorar estos banqueros griegos. Un ejemplo de ello, según los relatos del político y orador Demóstenes, fue Pasion “de Atenas” (siglo V-IV), un esclavo liberado que ejerció como banquero e hizo fortuna gracias a su talento y al prestigio que obtuvo por la honestidad y confianza que inspiraba entre sus clientes.

En los inicios de la actividad bancaria en la antigua Roma, los templos también cumplían la función de bancos (cambio de dinero, préstamos, etcétera).

Alrededor del siglo IV a.C surgió una figura parecida a los trapezitas: eran los llamados argentarii, ciudadanos libres que ejercían como banqueros a título particular prestando servicios como la custodia de dinero, cambio de moneda extranjera por moneda romana o concesión de préstamos. También ponían en circulación dinero de nueva acuñación y hasta participaban en subastas ofreciendo crédito a corto plazo a particulares.

Las tabernae argentariae eran sus oficinas. Se situaban en lugares donde se desarrollaban actividades comerciales. Por ejemplo, diferentes documentos históricos describen cómo en varios de los lados del Foro de Roma proliferaban estos locales donde atendían a sus clientes detrás de una mesa a modo de mostrador. Esta “mesa argentaria” era propiedad del Estado, que vendía su derecho de uso a los ciudadanos.

")

Los argentarii estaban obligados a registrar la contabilidad de los clientes en el codex rationum (o libro de cuentas) y llegó un momento en el que los contratos los registraban ante notario. También informaban de forma periódica a su clientela de las operaciones realizadas a través de extractos e indicaban el saldo de sus cuentas, entre otros detalles.

La transparencia era un valor importante para quienes contrataban los servicios de los argentarii otorgándoles su dinero u objetos de valor y su confianza (fides).

Durante los siglos de desarrollo del comercio en el Imperio Romano (siglo III a.C. – siglo III d.C) fueron surgiendo otras figuras bancarias en paralelo a la actividad de los argentarii.

Una de las más destacadas fue la de los mensarii. Eran banqueros públicos con una función social: apoyar económicamente a los ciudadanos más vulnerables con deudas bancarias para evitar que cayeran sobre ellos sanciones como la esclavitud o la mutilación. Lo hacían principalmente en periodos de crisis económica.

Las Cruzadas y los templarios: eficiencia y honestidad

")

Con la caída del Imperio Romano de Occidente en el año 476 empieza la Edad Media, un periodo que finaliza en el siglo XV. Coincidieron en el tiempo invasiones islámicas, las Cruzadas o la prohibición en la Alta Edad Media de la usura por parte de la Iglesia porque se consideraba inmoral, entre otros acontecimientos.

Así, durante mucho tiempo, fue la comunidad judía la que ejerció como prestamista al no estar bajo las restricciones cristianas. También operaban cambistas y comerciantes laicos que cambiaban moneda o custodiaban valores.

Las ocho Cruzadas (1096-1270) marcaron el devenir de Occidente en el Medievo. Los caballeros templarios tuvieron un papel protagonista en estas campañas militares impulsadas por los papas y las potencias cristianas occidentales para retomar Jerusalén y Tierra Santa del control musulmán, pero también en lo que respecta a la financiación de las contiendas en Oriente.

La orden Templaria recibía donaciones de dinero y tierra por parte de ciudadanos y nobles que creían en la causa para financiarla, lo que unido a su fama de eficiencia y honestidad hizo que, con el tiempo, se les confiaran grandes sumas de dinero de particulares o depósitos financieros públicos y tesoros reales para custodiarlos y gestionarlos.

Además, las casas templarias dispersas por Europa y Tierra Santa servían como base para circular letras de cambio, es decir, documentos que permitían transferir dinero o metales preciosos sin moverlos físicamente. De esta forma, los caballeros templarios fueron una suerte de banqueros en la Europa de aquella época.

La Edad Moderna y el Renacimiento: el valor de la cercanía

Con la Edad Moderna (siglo XV) y el movimiento cultural y artístico del Renacimiento (siglos XV y XVI) Europa dejaba atrás una larga época de oscuridad.

El comercio en Europa venía de un desarrollo progresivo desde el siglo XII. En las ciudades habían cobrado protagonismo las plazas o los puertos, y las ferias celebradas en diferentes países reunían a mercaderes y compradores tejiéndose así una amplia y compleja red comercial.

En este contexto, ciudades del norte de Italia como Venecia, Pisa y Génova, que desde siglos atrás controlaban las rutas marítimas comerciales a través de las cuales llegaban a Europa productos desde Oriente, habían configurado urbes donde había comercio y fortunas.

Es precisamente en Génova donde desde mediados del siglo XII se empieza a utilizar el término banchieri (banqueros, en su traducción al castellano) para nombrar a los cambistas de monedas que atendían a sus clientes en plazas públicas o grandes ferias sentados en una banca (palabra italiana que significa banco) que hacía las veces de mostrador -como los trapezitas de la antigua Grecia- o utilizaban también una mesa -aparte del banco-. La relación personal, una vez más, era lo que hacía funcionar esta actividad.

Los banchieri aceptaban depósitos, concedían préstamos, realizaban transferencias y empezaron a utilizar letras de cambio, que eran documentos firmados ante notario por el que una persona que había contraído una deuda se comprometía a pagarla a su acreedor en otra feria posterior e incluso de otro país.

Estos cambistas cogieron fama y su clientela fue evolucionando de mercaderes a Estados o incluso la Iglesia.

Quentin Massys, 1465-1530, Renacimiento del norte, flamenco, El prestamista y su esposa, 1514, óleo sobre panel, 71 × 68 cm, Museo del Louvre, París. pic.twitter.com/TSghSuoQPC

— El Club del Arte ������������ (@Arteymas_) August 27, 2019

Entre los siglos XIV y XV prosperan familias de banqueros destacadas en estas ciudades del norte de Italia (también en Florencia) y tenían agentes por toda la Cristiandad, lo que permitía a los clientes hacer operaciones desde diferentes lugares. Familias como los Bardi y Peruzzi de Florencia tenían presencia en Inglaterra, Alemania o Rodas (Grecia).

En torno a 1407 se funda en Génova el considerado como uno de los primeros bancos “modernos” de Europa, el Banco de San Giorgio, que, además de prestar grandes cantidades de dinero a gobernantes europeos en los siglos XV y XVI, se convirtió en una institución financiera de la República de Génova al realizar funciones como la gestión de impuestos o de la deuda pública, haciendo las veces de los bancos centrales actuales, y emitió papel moneda desde el siglo XVII.

Años antes, en 1397, la poderosa familia de los Medici funda el Banco Medici en Florencia, que con el tiempo se convirtió en uno de los más prósperos y reputados de Europa al crear las primeras sucursales descentralizadas de la sede y al explotar las cartas de crédito.

Todas estas instituciones bancarias italianas fueron pioneras en los préstamos a gran escala, operaciones de crédito internacional, anticipos, giros, y propagaron el desarrollo de la banca por toda Europa en los siglos posteriores.

La atención al cliente en estos bancos precursores de la banca moderna era cercana y profesional, con sucursales para llegar a más clientes y cubrir sus necesidades.

El origen de la banca en España: la importancia del acompañamiento

La actividad bancaria tuvo un gran crecimiento en Europa durante los siglos XVIII y XIX. Los bancos fueron protagonistas en la circulación de las monedas de oro y plata basado en papel moneda -canjeable por el valor de la cantidad de monedas depositadas de cada cliente-.

En España, el germen del sistema bancario actual tiene lugar a finales del siglo XVIII con el nacimiento del Banco de San Carlos en 1782, precursor del Banco de España . De capital privado, con accionistas entre los que se encontraba el propio rey Carlos III, servía de apoyo financiero al Estado circulando vales reales (deuda pública) para convertirlos en efectivo.

También atendía los pagos de la Corona en el exterior, soportaba gastos de las fuerzas armadas y daba crédito al comercio y a la industria, entre otras actividades, y emitió los primeros billetes en España, las llamadas células del Banco de San Carlos, que eran al portador. En 1785 abre su única sucursal en Cádiz, que realizaba descuentos y pagarés del comercio, entre otras actividades bancarias relacionadas con los clientes.

Tras desaparecer esta entidad, nace el Banco Español de San Fernando en 1829, que actuaba casi en exclusiva como prestamista del Estado y con escasa actividad en el sector privado. Contaban con una red de corresponsales que hacían circular los billetes.

En 1844 surge el Banco de Isabel II por iniciativa privada con el propósito de impulsar el comercio (podía emitir billetes al portador).

Una ley promulgada en 1856 renombra al Banco Español de San Fernando como Banco de España y establece un sistema de pluralidad de bancos de emisión con la limitación de crear un banco emisor por plaza; esta liberalización hace que empresarios y comerciantes creen bancos en las principales capitales.

A partir de este momento y en los años posteriores ya son las oficinas los espacios físicos en los que se desarrolla la actividad bancaria y el trato con los clientes a través de la ventanilla.

Eran lugares en los que se concedían préstamos, se utilizaban las cuentas corrientes como medios de pago y se favorecía el acceso al crédito a comerciantes e industriales, entre otras operaciones.

Otra normativa de 1874 acaba con esta pluralidad de emisión concediendo al Banco de España el monopolio de la emisión de billetes en la península e islas, lo que no quitó para que los bancos provinciales siguieran operando como banca comercial, se siguieran creando nuevos bancos o se integraran como sucursales del Banco de España .

Muchas de estas entidades bancarias privadas se amalgamaron. Estas delegaciones del Banco de España fueron claves para la aceptación del billete como medio de pago en todo el territorio español y contribuyeron al éxito de las transferencias.

En estos años, también cobran importancia las cajas de ahorro (surgidas a finales del siglo XIX y principios del XX), entidades de crédito y depósito, sin ánimo de lucro, que introducían en el circuito financiero a personas con escasos recursos.

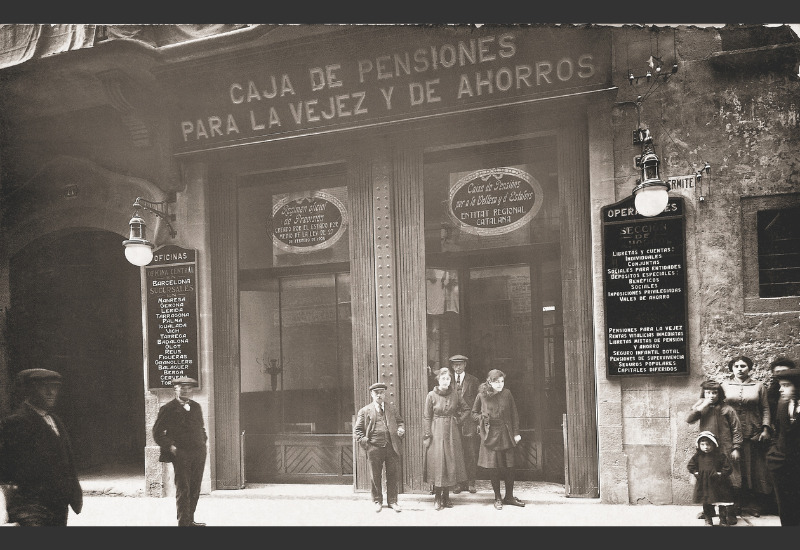

Una de ellas fue La Caja de Ahorros y Pensiones de Barcelona (origen de la actual CaixaBank), fundada en 1904 por Francesc Moragas con el apoyo de diversas entidades de la sociedad civil catalana. Abrió sus primeras oficinas de cara al público en 1905.

Fue en esta fecha cuando emitió la primera libreta de pensiones por un importe de 10.000 pesetas, ofreciendo un seguro para la vejez mucho antes de que nacieran las pensiones como prestación social. Su objetivo era el de estimular el ahorro y la inversión, y supuso una iniciativa pionera para ayudar a las personas más desfavorecidas, evitando así la exclusión financiera.

Es a partir de 1921 cuando la Ley de Ordenación Bancaria da paso a un sistema de creación de nuevas entidades bancarias, dejando el Banco de España de ser protagonista de la actividad comercial y pasando a ser un “banco de bancos”.

Hasta 1930, nacen bancos mixtos y los bancos oficiales. Los primeros se caracterizaban por ofrecer créditos de diversa duración y participar directamente en empresas. Los segundos, eran de titularidad privada, pero tenían un objetivo público y misiones concretas, como financiar la expansión de un sector económico u ofrecer créditos hipotecarios, por ejemplo.

La informatización y el adiós a las barreras físicas: la era de la igualdad

Tras la guerra civil (1936-1939), que supuso un estancamiento de la economía y del desarrollo bancario, la posguerra y el desarrollo de la dictadura, hay que destacar varios hitos en la historia de la atención al cliente bancario.

Por un lado, la informatización de los servicios. “la Caixa” fue pionera implantando el Servicio Electrónico Contable en 1962, pero sobre todo lo fue en 1969 con la implantación del teleproceso, gracias al cual los clientes podían ir a cualquier oficina del territorio nacional para realizar sus operaciones cotidianas.

En los años 70 nacieron las tarjetas de crédito y se popularizó la implantación de los cajeros automáticos, un hecho que facilitó a los clientes la retirada de efectivo en muchas calles de nuestro país. También permitían actualizar la cartilla para ver los movimientos o consultar el saldo.

A finales de los 90, se producen dos hechos relevantes en la atención al cliente: nace Internet y la banca online, que permitía realizar operaciones bancarias a distancia, y evolucionan los modelos de oficina para ganar en cercanía con el cliente.

"la Caixa" fue una de las primeras entidades en eliminar las mamparas de cristal en las ventanillas en respuesta a dos de sus valores fundacionales: la proximidad y la confianza.

“Desde el inicio de nuestra historia, hemos investigado y aplicado toda la tecnología disponible en cada momento para procurar que el cliente nos sintiera cercanos y en confianza. Esto supuso disminuir drásticamente la distancia física y emocional entre el cliente y empleado, de manera que las relaciones pasaron a ser más cercanas e igualitarias”, dice Patricia Gil Moreno de Mora, directora de Innovación y Sostenibilidad en los espacios en Facilities Management de CaixaBank.

Internet y la Inteligencia Artificial: cercanía en la distancia

El siglo XXI es el de la digitalización de la banca al calor del desarrollo de la industria de internet, la instalación de la fibra óptica y el acceso a redes wifi en todo el territorio, así como la universalización de los smartphones.

Las entidades bancarias han ido apostando por ofrecer a los clientes herramientas online a través de las que realizar sus operaciones diarias: transferencias, consultas de saldo o contratación de productos. También facilitan la resolución de dudas y se pueden hacer consultas a través de chatbots o con videollamadas a gestores bancarios.

A este fenómeno de la digitalización, que ahorra el desplazamiento al cliente y permite que las operaciones sean más ágiles y casi instantáneas, se han unido dos hechos históricos: la crisis financiera de 2008, que provocó la reducción de bancos y cajas de ahorro dando pie a la disminución de sucursales bancarias; y la pandemia de la COVID de 2020, que aceleró la digitalización en todos los aspectos de la vida diaria y el aumento de pagos con tarjeta o a través del móvil.

Para que estos dos cambios no dejaran atrás a ningún cliente, las entidades bancarias han trabajado en los últimos años por la inclusión financiera, proponiendo soluciones como las oficinas móviles, que atienden en poblaciones con difícil acceso a servicios bancarios, o impulsando jornadas de formación en digitalización para personas del segmento sénior, evitando así la brecha digital.

Con la irrupción de la inteligencia artificial (IA) generativa, con herramientas como ChatGPT, las entidades bancarias españolas se han subido a esta nueva ola disruptiva lanzando nuevos servicios, como asistentes basados en IA generativa, para incorporar esta tecnología a los chabots.

Ahora los clientes pueden conversar con estos asistentes o agentes virtuales para hacer preguntas concretas sobre sus finanzas personales, contratación de productos bancarios u operativa diaria. También para trámites como bloquear una tarjeta o enviar dinero por Bizum.

Entre las últimas innovaciones bancarias en el terreno digital se encuentra la atención al cliente en el entorno virtual del metaverso. A finales de 2022, BPI, del Grupo CaixaBank, se convirtió en la primera entidad bancaria portuguesa en ofrecer una experiencia inmersiva de presentación de servicios bancarios y de contacto con el cliente en el mundo virtual del metaverso utilizando las gafas VR de Meta (Facebook).

El futuro de la atención al cliente bancario: una vuelta a los orígenes

Sin embargo, en un mundo cada vez más híbrido entre lo físico y lo virtual, la parte emocional y del cara a cara no ha perdido fuerza en el sector bancario. Y forma parte de la estrategia a futuro de la atención al cliente de bancos como CaixaBank.

La entidad ha evolucionado sus modelos de atención, potenciando la banca digital y las gestiones en remoto, aportando agilidad al día día financiero de los clientes. También trabaja para ofrecer productos y servicios innovadores y accesibles, adaptados a las diferentes generaciones, necesidades y hábitos del cliente.

Respecto a las oficinas, Gil Moreno de Mora augura que algunos clientes, “y no necesariamente los de mayor edad”, seguirán acudiendo a estos espacios “para recibir una atención personalizada de asesoramiento, buscando la cercanía y la confianza que proporciona la atención presencial”.

All in One

“Las oficinas se reconvertirán en espacios de conexión entre el cliente y su banco, pero también serán punto de encuentro local, de comunidad, donde se viva la marca de diferente forma. En cierta manera, podría verse como una vuelta a los orígenes, donde nuestras oficinas actuaban muchas veces como un lugar de encuentro comunitario, haciendo un papel más social que comercial”, concluye.

En estos 3.000 años la atención al cliente ha ido cambiando con la sociedad y sus formas de hacer, pero nunca ha olvidado cómo y dónde nació: en una plaza pública, epicentro de la vida, en una época en la que las relaciones eran personales, próximas y de confianza

Quizás te interese

Contenidos seleccionados para ti

Autoriza el uso de cookies para acceder a tu contenido personalizado.