Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página 11 Marzo 2025

Nuevo escenario económico: optimismo prudente en un contexto de incertidumbre

Tiempo de lectura | 5 min.

CaixaBank

Comunicación

-

ECONOMÍA GLOBAL

Los cuatro factores que pueden marcar tus inversiones en la segunda mitad de 2026

Artículo | 5 min

-

ECONOMÍA GLOBAL

De la IA al Estrecho de Ormuz: el nuevo shock para los mercados, por CaixaBank AM

Artículo | 3 min

-

ECONOMÍA GLOBAL

¿Cómo ha influido la guerra de Irán en el turismo internacional en España?

Artículo | 3 min

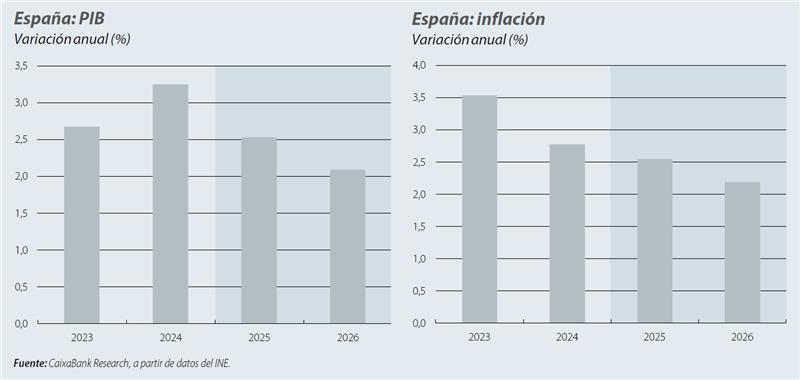

La economía española volvió a arrojar un muy buen dato de crecimiento en el tramo final de 2024, según el nuevo escenario económico elaborado por CaixaBank Research. En el 4T 2024, el PIB creció un 0,8% intertrimestral, espoleado por el avance del consumo privado y la inversión, y volvió a crecer muy por encima del conjunto de la eurozona, que se mantuvo estancada en términos intertrimestrales. Con este dato en mano, la economía creció un notable 3,2% en el conjunto de 2024.

El crecimiento a lo largo de 2024 se sostuvo principalmente en la demanda interna. De los 3,2 puntos de crecimiento del PIB, el consumo privado aportó 1,6 p. p., apoyado por el buen comportamiento del mercado laboral y el fuerte crecimiento demográfico, mientras que el consumo público aportó 1 p. p. más.

Por su parte, el sector exterior contribuyó 0,4 p. p. al crecimiento, gracias al buen comportamiento de las exportaciones de servicios y al tono moderado de las importaciones, si bien su contribución fue en descenso a lo largo del año. El buen resultado de 2024 reluce aún más si tenemos en cuenta que este crecimiento tuvo lugar en un contexto de tipos de interés aún elevados, aunque ya en trayectoria descendente, y de crecimiento anémico de nuestros principales socios comerciales europeos.

El punto de partida es bueno, no solo por los últimos registros de crecimiento, sino también por la ausencia de claros desequilibrios financieros. La balanza por cuenta corriente anotó en 2024 un superávit por decimotercer año consecutivo. Esta mejora continuada ha permitido que la posición de inversión internacional neta –que mide la diferencia entre los activos y los pasivos financieros frente al resto del mundo– reduzca su saldo deudor hasta situarse por debajo del 50% del PIB (97,5% del PIB en 2009).

Asimismo, la deuda privada (hogares y empresas no financieras) se mantiene contenida en el 125,1% del PIB según los últimos datos del 3T 2024, por debajo del promedio de la eurozona de 153,5%, y la deuda pública también ha mantenido una trayectoria descendente hasta alcanzar el 101,8% en diciembre de 2024, 3,3 p. p. menos respecto al año anterior.

La fortaleza del crecimiento en el tramo final de 2024 impacta mecánicamente en el crecimiento previsto para 2025. A modo de ejemplo, incluso si la economía se mantuviera estancada durante todo 2025 al nivel de PIB de finales de 2024, el crecimiento anual en 2025 sería del 1,2%, por ser el punto de partida más elevado que el nivel de PIB promedio del año anterior.

Revisión de los supuestos subyacentes del escenario

Los supuestos subyacentes del escenario acerca de la evolución de la política monetaria del BCE, el precio de la energía y el tipo de cambio se mantienen en una dirección que refuerza la narrativa de que el consumo y la inversión deberían ganar protagonismo como motores del crecimiento en detrimento de la demanda externa.

En primer lugar, nuestro escenario contempla una moderación gradual de la inflación subyacente en el conjunto de la eurozona hasta alcanzar el 2% a finales de 2025. La evolución de la inflación permitirá que, en un contexto de debilidad de la eurozona, el BCE siga reduciendo los tipos de referencia de manera gradual hasta que el tipo depo alcance el 1,75% en el tramo final de 2025 (la banda baja del rango que se considera como neutral).

En segundo lugar, anticipamos un ligero descenso del precio del barril de Brent: prevemos que su precio se sitúe en los 76 dólares/barril en el promedio de 2025 (74,5 dólares en el escenario anterior), ligeramente por debajo de los 79,8 dólares en el promedio de 2024. Sin embargo, el impacto en la economía española se verá limitado debido a la depreciación del euro.

El mayor desacople entre las políticas monetarias a ambos lados del Atlántico, con un BCE que sigue bajando tipos y una Fed que ha frenado su ciclo de bajadas, ha propiciado una depreciación del euro de cerca del 7% entre septiembre de 2024 y enero de 2025. Prevemos que esta depreciación tenga cierta continuidad y que el euro pierda cerca de un 5% del valor respecto al dólar en el promedio de 2025 con respecto al de 2024. De este modo, pese a la caída del precio en dólares, el precio del Brent en euros se mantendría plano en los 74 euros/barril.

Por lo que se refiere a la actividad en los mercados exteriores, hemos revisado a la baja el crecimiento previsto de la eurozona para 2025 en 0,5 p. p. hasta el 0,8%, principalmente por la debilidad de la economía alemana y ante la nueva política arancelaria impulsada por la Administración Trump. Este escenario ligeramente más adverso refuerza la narrativa de que el crecimiento de las exportaciones españolas se desacelerará en 2025.

Perspectivas

Los buenos datos de crecimiento en el tramo final de 2024 nos llevan a revisar al alza la previsión de crecimiento del PIB para 2025. Sin embargo, la mayor probabilidad de tensiones arancelarias entre EE. UU. y la UE nos invita a la prudencia. De este modo, prevemos que la economía crezca un 2,5% en 2025, por encima del 2,3% que preveíamos anteriormente, aunque algo por debajo de la revisión que podríamos haber realizado en ausencia de este factor de incertidumbre.

En concreto, nuestro escenario supone una situación de tensiones arancelarias “contenidas” en la que no se produce una escalada y en la que a mediados de año se disipa la incertidumbre respecto a este tema y las nuevas “reglas del juego” quedan ya establecidas. Este supuesto conlleva un impacto directo limitado y transitorio en el caso de la economía española, ya que la reducida exposición comercial a EE. UU. implica un impacto estimado de 0,1 p. p. menos de crecimiento de PIB por cada aumento de 10 p. p. de los aranceles, y limita la mayor fuente de riesgo, que son los impactos indirectos derivados por el aumento de la incertidumbre.

El crecimiento se apoyará principalmente en la demanda interna. A pesar de las buenas cifras de avance del consumo privado y la inversión del 4T 2024, ambos componentes siguen aún muy rezagados respecto a los demás componentes del PIB. Así, mientras que el PIB en el 4T 2024 se situaba un 7,6% por encima del nivel prepandemia, el consumo privado alcanzaba el 3,6% y la inversión apenas el 2,5%. La recuperación del consumo privado en el periodo pospandemia languidece aún más si tenemos en cuenta el aumento de población experimentado desde 2022.

Así, el consumo real per cápita en el 4T 2024 aún se emplazaba un 0,4% por debajo del nivel prepandemia del 4T 2019. La caída de los tipos de interés y la gradual moderación de la inflación darán apoyo al avance de la demanda interna. La inversión se verá favorecida por el esfuerzo inversor relacionado con los fondos NGEU y la elevada tasa de ahorro que presentan los hogares, del 14,2% en el 3T 2024 frente a un promedio de 7,3% en el periodo 2015-2019, también da mucho margen de recorrido al consumo privado.

No obstante, esperamos que el crecimiento se modere respecto al año pasado, a medida que algunos de los vientos de cola de los que se ha beneficiado nuestra economía en los últimos trimestres pierdan fuerza. En particular, destacamos la normalización del ritmo de crecimiento del sector turístico y una cierta moderación de los influjos de población previstos. Asimismo, la sostenida debilidad de la economía europea, cuya previsión de crecimiento para 2025 se mantiene por debajo del 1%, junto con el posible aumento de los aranceles entre EE. UU. y la UE afectarán negativamente a nuestra economía.

En este sentido, prevemos que el sector exterior realice una contribución ligeramente negativa al crecimiento en 2025, en contraposición a las contribuciones positivas de los años anteriores. Esta contribución negativa se explica por la moderación en el ritmo de crecimiento de las exportaciones, muy ligada a la normalización del crecimiento del sector turístico y a la debilidad de nuestros principales mercados exportadores, y por el mayor impulso de las importaciones, debido a la fortaleza de la demanda interna.

Por su parte, en 2025 prevemos que la inflación mantenga su senda de moderación y que, tras anotar un 2,8% en el promedio de 2024, se sitúe en el 2,5% en 2025. Esta moderación vendrá de la mano de la paulatina reducción de la inflación del componente de servicios y por una corrección más marcada de la inflación del componente de los alimentos (del 3,6% en 2024 al 2,0% en 2025), en línea con lo observado en los últimos meses.

En contraposición, el componente energético, espoleado por el impacto que tendrá en el conjunto del año la normalización del IVA de la tarifa eléctrica que tuvo lugar en enero de 2025 así como por el impacto de la depreciación del euro sobre el precio del petróleo, actuará en sentido contrario y limitará el grado de corrección de la inflación general.

Finalmente, prevemos que el mercado laboral mantenga un ritmo robusto de crecimiento del empleo, aunque algo inferior al del año pasado. Más concretamente, prevemos que los ocupados crezcan un 2,0% en 2025, tras anotar un 2,2% en 2024. En contraposición, tras el fuerte repunte que experimentó la población activa en 2023, con un crecimiento anual del 2,1%, el ritmo de crecimiento de la población activa se moderó ligeramente hasta el 1,3% en 2024. Prevemos que en 2025 la población activa mantenga un notable crecimiento (1,2%), pero algo menos intenso que el año pasado. Estos supuestos de evolución del empleo y de la población activa redundan en una mejora de la tasa de paro, que pasará de un 11,3% en el conjunto de 2024 a un 10,7% en 2025.

Como es habitual, los riesgos alrededor del escenario son múltiples y materiales. Los principales riesgos alcistas están relacionados con un mayor ritmo de crecimiento de lo anticipado del consumo y la inversión si se aceleran las bajadas de tipos o los hogares liberan el ahorro acumulado de forma más acusada. La posibilidad de un alto el fuego en Ucrania también podría redundar en una bajada del precio de la energía. Sin embargo, los principales riesgos siguen apuntando a la baja y son de carácter geopolítico.

En el plano internacional, un aumento de las tensiones comerciales entre EE. UU. y la UE por encima de lo esperado podría tener un mayor impacto negativo sobre los flujos comerciales y, por ende, el crecimiento de nuestra economía y la de nuestros socios comerciales. Asimismo, no se puede descartar la posibilidad de una mayor escalada del conflicto en Oriente Medio, que podría provocar un fuerte aumento de los precios del petróleo. En el plano nacional, es importante que la ejecución de los fondos NGEU vaya ganando tracción y apoye la recuperación de la inversión empresarial.

Quizás te interese

Contenidos seleccionados para ti

Autoriza el uso de cookies para acceder a tu contenido personalizado.