Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

31 de Enero de 2020, 00:00h

|

min de lectura

CORPORATIVO

Nacional

VALENCIA

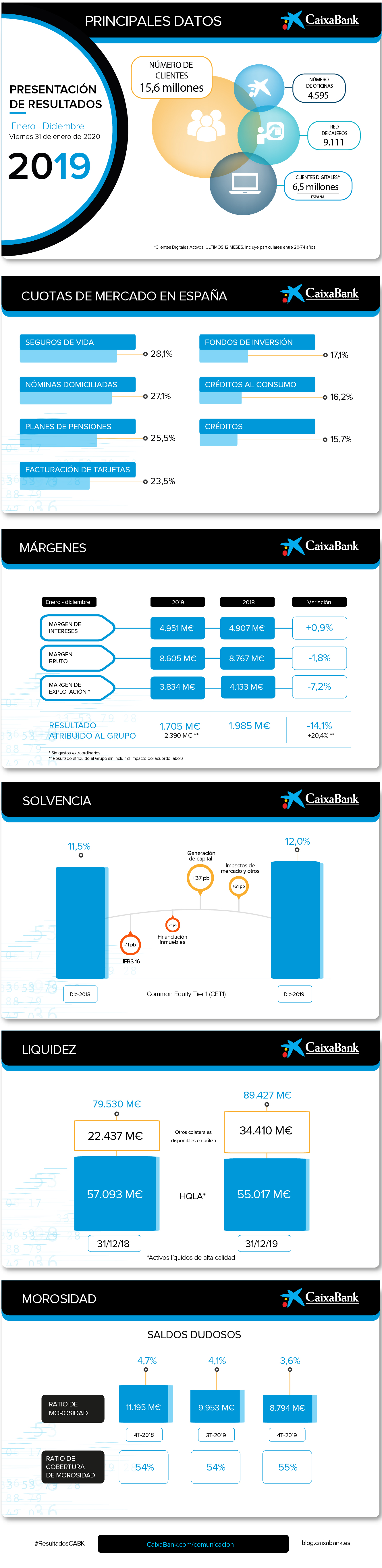

CaixaBank obtiene un beneficio de 1.705 millones, reduce su morosidad hasta el 3,6% y aumenta su ratio de capital (CET1) hasta el 12%

Gonzalo Gortázar, consejero delegado de CaixaBank, y Jordi Gual, presidente de CaixaBank

Gonzalo Gortázar, consejero delegado de CaixaBank, y Jordi Gual, presidente de CaixaBank

- El resultado del Grupo se incrementa un 20,4% respecto al ejercicio anterior, hasta los 2.390 millones de euros, si se excluye el acuerdo laboral alcanzado en el segundo trimestre, que significó un gasto bruto de 978 millones de euros. El ROTE se eleva al 10,8%, sin este efecto.

- Además, se consolida el crecimiento de los ingresos core en el segundo semestre. En el año, se sitúan en los 8.316 millones, un 1,2% más respecto al ejercicio anterior.

- La ratio de morosidad se reduce al 3,6% (-108 puntos básicos en el año), el nivel más bajo que ha obtenido CaixaBank. La ratio de cobertura es del 55% y el coste del riesgo se sitúa en el 0,15%.

- El volumen de negocio (créditos+recursos) crece un 4,7%, hasta los 611.692 millones. El total de recursos de clientes aumenta un 6,9% en 2019, por el incremento de los activos bajo gestión que se elevan hasta los 102.316 millones de euros, suben un 8,9%, gracias al impulso del negocio y la recuperación de los mercados. La cartera de crédito sana crece un 2,4% en el año.

- Mejora generalizada en cuotas de mercado en los principales productos y servicios, apoyada en la intensa actividad comercial. La cuota de ahorro a largo plazo se eleva hasta el 22,5%, la de nóminas se sitúa en el 27,1% y la de financiación a empresas llega hasta el 15,1%, entre otras.

- La ratio Common Equity Tier 1 (CET1) alcanza el 12% a 31 de diciembre de 2019. Estos niveles de capital sientan las bases para alcanzar el objetivo de capital fijado en el Plan Estratégico 2019-2021, que se sitúa alrededor del 12%, con un buffer de un punto porcentual adicional, que se irá constituyendo hasta final de 2021, para hacer frente a futuros cambios regulatorios.

- Los activos líquidos totales se sitúan en 89.427 millones de euros a 31 de diciembre, con un crecimiento de 9.897 millones de euros en el año. El Liquidity Coverage Ratio medio del Grupo es del 186%, muy por encima del mínimo requerido del 100%.

- Evolución del Plan Estratégico 2019-2021: la entidad avanza más rápido de lo previsto en su transformación con la máxima orientación al cliente y la apertura de nuevas oficinas Store. Se mantiene la cercanía al territorio y la inclusión financiera con la presencia en más de 2.000 municipios y el despliegue de nuevos modelos de relación digital.

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en 2019 un beneficio atribuido de 1.705 millones de euros, un 14,1% menos que en el mismo periodo del año anterior. El resultado del Grupo se incrementa un 20,4% respecto al ejercicio anterior, hasta los 2.390 millones de euros, si se excluye el acuerdo laboral alcanzado en el segundo trimestre que supuso un gasto bruto de 978 millones de euros (685 millones de euros netos). El ROTE se eleva al 10,8% sin este efecto.

La contribución al resultado del Grupo por negocios ha sido: bancario y seguros (1.060 millones); participaciones (313 millones) y BPI (332 millones).

Con una base de 13,7 millones de clientes en España, CaixaBank es el banco principal para uno de cada cuatro clientes minoristas. El modelo de proximidad de la entidad que fomenta la vinculación de los clientes, el éxito comercial, la innovación y una plataforma única de distribución omnicanal permiten aumentar y alcanzar sólidas cuotas de mercado en los principales productos y servicios como nóminas domiciliadas, ahorro a largo plazo, fondos de inversión, planes de pensiones, seguros de vida, crédito a empresas, entre otras. Además, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales.

Los ingresos core, que se sitúan en 8.316 millones de euros en 2019 (+1,2%), han consolidado su crecimiento durante el segundo semestre apoyando los resultados de la entidad. El margen de intereses asciende a 4.951 millones de euros (+0,9% respecto a 2018) debido principalmente a los mayores ingresos de crédito por el incremento de volumen de negocio, al ahorro en la financiación minorista e institucional y a la mayor aportación del negocio asegurador.

Por otra parte, los ingresos por comisiones se sitúan en 2.598 millones, +0,6% respecto a 2018, con un buen comportamiento respecto al tercer trimestre (+5,7%) y al mismo trimestre del ejercicio anterior (+7,5%).

Los ingresos por dividendos incluyen en el segundo trimestre de ambos ejercicios el dividendo de Telefónica por 104 millones de euros. Asimismo, en el segundo trimestre de 2019 se registraron 46 millones de euros correspondiente a BFA. Por otro lado, el cuarto trimestre de 2018 incluía un dividendo de 23 millones de euros por la participación remanente en Repsol en aquel momento.

Además, en el cuarto trimestre se ha registrado la contribución al Fondo de Garantía de Depósitos por 242 millones de euros (228 millones de euros en 2018). En el segundo trimestre se incluyó la contribución al Fondo Único de Resolución por importe de 103 millones de euros (97 millones de euros en 2018). Por otra parte, se produce una fuerte reducción de cargas inmobiliarias como consecuencia de la venta del negocio inmobiliario, formalizada en el cuarto trimestre de 2018.

Por tanto, el margen bruto alcanza los 8.605 millones. En la evolución del margen bruto (-1,8%) influye la reducción de los resultados de entidades valoradas por el método de la participación (-48,5%), como consecuencia de la no atribución de Repsol y BFA. El margen bruto, sin considerar la aportación en ambos ejercicios de Repsol y BFA, crecería un 3%.

La partida de ganancias/pérdidas en baja de activos refleja una evolución interanual del -77,3%, esencialmente, por eventos extraordinarios que se produjeron en 2018 como el registro del resultado negativo derivado del acuerdo de venta de la participación en Repsol y las pérdidas generadas por el cambio en la clasificación contable de la participación de BFA.

Palancas identificadas en el Plan Estratégico contribuyen al crecimiento de ingresos

CaixaBank avanza más rápido de lo previsto en su transformación con la máxima orientación al cliente y la apertura de nuevas oficinas Store -está previsto tener más de 600 en junio de 2020-. Además, se mantiene la cercanía al territorio y la inclusión financiera con la presencia en más de 2.000 municipios y el despliegue de nuevos modelos de relación digital como inTouch.

El Plan Estratégico 2019-2021 de CaixaBank identificaba como principales motores de crecimiento el ahorro a largo plazo, la financiación al consumo y a empresas, medios de pago, los seguros, entre otros, y que evolucionan favorablemente.

El volumen de negocio (créditos+recursos) crece un 4,7% en el año hasta los 611.692 millones. La intensa actividad comercial en la entidad también se demuestra en el crecimiento del ahorro a largo plazo, con una cuota de mercado del 22,5%.

Los recursos de clientes ascienden a 384.286 millones de euros, 6,9% en 2019, impulsados por la fortaleza de la entidad y la recuperación de los mercados, con una evolución trimestral del 0,5%.

En este apartado, destaca el incremento de los pasivos por contratos de seguros (+7,5% y +2,4% en el año y en el trimestre, respectivamente) gracias a la evolución del portfolio de productos y a la adaptación a las necesidades de los clientes. En esta línea, sobresale la buena evolución de los Unit Linked, que crecen un 35,3% en el año y un 10,2% en el trimestre.

El crecimiento del ahorro a la vista alcanza los 189.552 millones de euros (+8,8% en 2019). En su evolución trimestral (+0,7%) repercute, entre otros, el efecto estacional en el ámbito minorista.

Asimismo, los activos bajo gestión crecen hasta los 102.316 millones de euros. Su evolución anual (+8,9%) se apoya, esencialmente, en la recuperación progresiva de los mercados tras la caída de finales del cuarto trimestre de 2018.

Dentro de este epígrafe, el patrimonio gestionado en fondos de inversión, carteras y sicavs se sitúa en 68.584 millones de euros (+6,3% en el año y +2,2% en el trimestre). Por otra parte, los planes de pensiones alcanzan los 33.732 millones de euros (+14,7% en el año y +3,7% en el trimestre). CaixaBank refuerza su liderazgo en estos negocios con una cuota en fondos de inversión del 17,1% y en planes de pensiones del 25,5%.

Por otra parte, el crédito bruto a la clientela se sitúa en 227.406 millones de euros (+1,2% de variación anual) y la cartera sana crece un 2,4% en 2019, destacando la buena evolución del crédito a empresas. La financiación a empresas -sectores productivos ex-promotores- aumenta un 7,2% en 2019 (+2% en el trimestre). La cuota de mercado de crédito a empresas asciende al 15,1%.

Por un lado, el crédito para la adquisición de vivienda (-3,5% en el año y -1,1% en el trimestre) sigue marcado por el desapalancamiento de las familias y en el cuarto trimestre por el efecto estacional de amortizaciones de final de año. Por otro, el crédito a particulares -otras finalidades- aumenta un 1,3% en 2019, impulsado por el crédito al consumo (+13,8%).

Descenso de la morosidad por una óptima gestión del riesgo

En el año, los saldos dudosos se reducen 2.401 millones de euros (-1.159 millones en el trimestre). Además de la gestión activa de la cartera dudosa y la normalización de los indicadores de calidad del activo, en 2019 se han formalizado ventas de cartera, sobre todo en los últimos meses, por lo que la ratio de morosidad disminuye hasta el 3,6% (-108 puntos básicos en 2019), la ratio más baja que ha alcanzado la entidad hasta ahora. La ratio de cobertura se incrementa hasta el 55% (+1 punto porcentual en el año).

La cartera de adjudicados netos disponibles para la venta en España asciende a 958 millones de euros (+218 millones de euros en el año y +44 millones de euros en el trimestre). Por otro lado, la cartera de alquiler en España se sitúa en 2.094 millones de euros netos de provisiones (-385 millones de euros en el año y -141 millones de euros en el trimestre). El total de ventas de inmuebles en 2019 alcanza los 581 millones de euros. El coste del riesgo (12 meses) se sitúa en el 0,15%.

Sólidos niveles de capital y liquidez

La ratio Common Equity Tier 1 (CET1) alcanza el 12% a 31 de diciembre. Excluyendo los impactos extraordinarios del primer trimestre, la evolución de esta ratio en el año ha sido de +37 puntos básicos por generación orgánica de capital (+19 puntos básicos en el trimestre) y +31 puntos básicos por la evolución de los mercados y otros impactos (+18 puntos básicos en el trimestre que incluye el nuevo criterio de contabilización de ciertos compromisos de prestación definida con los empleados).

Estos niveles de capital apoyan las bases para alcanzar el objetivo de capital fijado en el Plan Estratégico 2019-2021, que se sitúa alrededor del 12%, con un buffer de un punto porcentual adicional, que se irá constituyendo hasta final de 2021, para hacer frente a futuros cambios regulatorios, como la finalización del marco de Basilea 3.

En relación con el requerimiento de MREL (22,5% de los APRs a nivel consolidado a partir del 1 de enero de 2021), a 31 de diciembre de 2019, CaixaBank cuenta con una ratio sobre APR del 21,9% considerando la totalidad de los pasivos actualmente elegibles por la Junta Única de Resolución. Esta ratio, proforma por la emisión de deuda realizada en enero de 2020, alcanzaría ya el nivel exigido del 22,5%.

Por otra parte, los activos líquidos totales se sitúan en 89.427 millones de euros a 31 de diciembre de 2019, con un crecimiento de 9.897 millones de euros en el año debido a la evolución positiva del gap comercial y a un volumen de nuevas emisiones superior a los vencimientos.

Asimismo, el saldo dispuesto de la póliza del BCE a 31 de diciembre de 2019 se ha reducido hasta los 12.934 millones de euros, de los que 3.909 millones de euros corresponden a TLTRO II y 9.025 millones de euros a TLTRO III. Durante 2019, se han devuelto 24.274 millones de TLTRO II y se han dispuesto 9.025 millones de TLTRO III.

El Liquidity Coverage Ratio medio del Grupo (LCR), a 31 de diciembre de 2019, es del 186%, muy por encima del mínimo requerido del 100%.

{kind=link}

{kind=link}