Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

26 de Octubre de 2018

|

min de lectura

CORPORATIVO

Nacional

VALENCIA

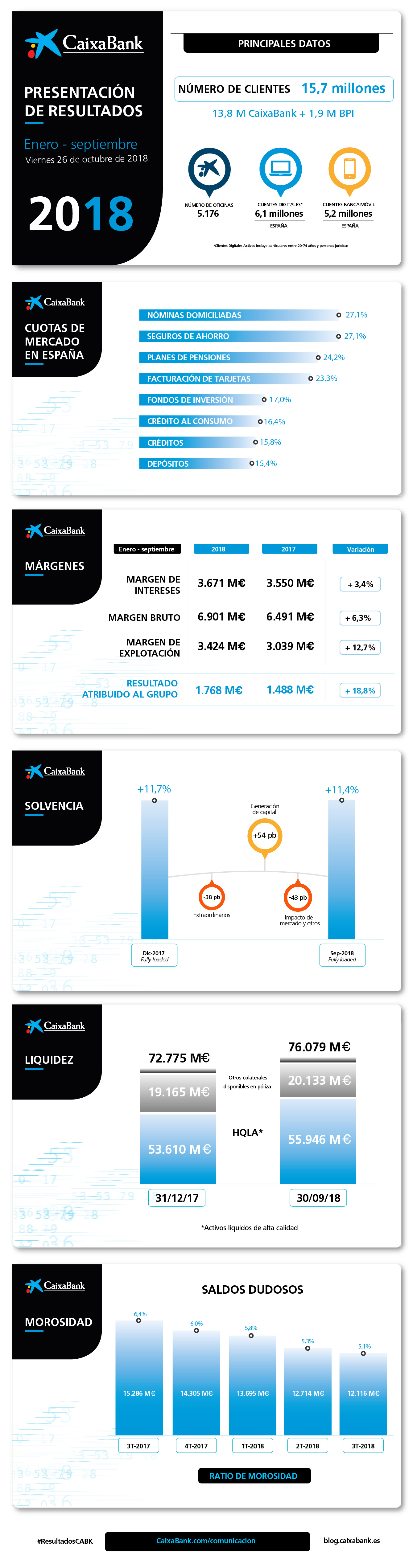

CaixaBank obtiene un beneficio de 1.768 millones en los nueve primeros meses, un 18,8% más

Gonzalo Gortázar, consejero delegado de CaixaBank

Gonzalo Gortázar, consejero delegado de CaixaBank

- El resultado del Grupo se apoya en el crecimiento de los ingresos, con un aumento del margen bruto del 6,3%, hasta los 6.901 millones, impulsado por la fortaleza de los ingresos core del negocio (6.183 millones, +4,5%).

- El margen de intereses crece un 3,4%, hasta los 3.671 millones; las comisiones se sitúan en los 1.938 millones (+3,8%); y los ingresos y gastos por contratos de seguro o reaseguro aumentan un 18,2%, hasta los 419 millones.

- Los saldos dudosos se reducen 2.189 millones de euros en el año (598 millones en el trimestre) y la ratio de morosidad disminuye hasta el 5,1% (6,4% en septiembre de 2017). La ratio de cobertura aumenta hasta el 54%.

- Los recursos de clientes crecen hasta los 363.621 millones (14.163 millones en 2018, +4,1%); el crédito a la clientela total se sitúa en 223.465 millones y se mantiene estable, mientras la cartera sana aumenta un 0,8% (+1.676 millones).

- CaixaBank refuerza su liderazgo en fondos de inversión, con una cuota del 17%, y aumenta los activos bajo gestión en el trimestre, hasta alcanzar los 99.338 millones.

- La rentabilidad del Grupo CaixaBank (ROTE) alcanza el 9,4% –en línea con el objetivo del Plan Estratégico para 2018 del 9%-11%–, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 12,2%, con un resultado de 1.913 millones.

- La contribución a resultados del negocio de BPI en Portugal asciende a 168 millones. La aportación total de BPI, incluyendo el resultado de sus participadas, alcanza los 399 millones.

- La cuenta de resultados del tercer trimestre incluye un resultado negativo de 453 millones derivado del acuerdo de venta de la participación accionarial de CaixaBank en Repsol. A 30 de septiembre, esta participación se sitúa en el 4,59%.

- Las pérdidas por deterioro de activos financieros y otras provisiones disminuyen hasta los 377 millones, un 74,1% respecto al mismo periodo de 2017, que recogía impactos extraordinarios negativos asociados a prejubilaciones y al saneamiento de la exposición en Sareb.

- El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,4%, a pesar del impacto extraordinario por la recompra de intereses minoritarios de BPI y del 51% de Servihabitat. Tras la materialización prevista de la venta del 80% del negocio inmobiliario y la desinversión de la participación remanente en Repsol, la ratio CET1 se situaría en el 11,7%.

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en los nueve primeros meses de 2018 un beneficio atribuido de 1.768 millones (+18,8% respecto al mismo periodo de 2017).

Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos core, la mayor aportación de BPI, la reducción de las dotaciones y la contención de costes.

Fortaleza de los ingresos core del negocio (+4,5%, 6.183 millones)

Los ingresos core del negocio (margen de intereses, comisiones, ingresos del negocio de seguros, puesta en equivalencia de SegurCaixa Adeslas y las participaciones de BPI Bancaseguros) aumentan un 4,5%, y el total de los ingresos un 6,3%.

Los gastos de administración y amortización recurrentes crecen un 3,7%, y lo hacen a un ritmo inferior que los ingresos core.

La contribución a resultados del negocio de BPI en Portugal asciende a 168 millones (59 millones en los nueve primeros meses de 2017). Si se tiene en cuenta la aportación de las participadas de BPI, la contribución total del banco portugués asciende a 399 millones.

La rentabilidad del Grupo CaixaBank (ROTE) mejora hasta el 9,4% –en línea con el objetivo del Plan Estratégico para 2018 del 9%-11%–, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 12,2%, con un resultado de 1.913 millones.

El margen de intereses alcanza los 3.671 millones (+3,4%)

El margen de intereses del Grupo asciende a 3.671 millones (+3,4% respecto al mismo periodo de 2017) gracias a la mejora de la rentabilidad del crédito, la intensa gestión de la financiación minorista y el ahorro en los costes de la financiación institucional.

Los ingresos por comisiones alcanzan los 1.938 millones, un +3,8% respecto al mismo periodo del ejercicio anterior. Por un lado, descienden un 4% las comisiones bancarias, de valores y otros; por otro, se mantiene la tendencia de crecimiento de las comisiones de los fondos de inversión (+16,3%), planes de pensiones (+7,4%) y comercialización de seguros (+23,4%) por el incremento sostenido de la actividad comercial y del patrimonio gestionado.

Impactos extraordinarios en los ingresos de la cartera de participadas

El negocio de las participaciones contribuye al Grupo con un resultado de 69 millones (incluye el resultado negativo de 453 millones derivado del acuerdo de venta de la participación en Repsol y no incluye los resultados de las participadas incluidas en el negocio bancario y de seguros).

Los ingresos del total de la cartera de participadas se sitúan en 847 millones. En este epígrafe se incluyen los ingresos por dividendos, básicamente Telefónica, y los resultados de las entidades valoradas por el método de la participación, como Erste Bank, SegurCaixa Adeslas, BFA y Repsol (sin el impacto de la venta de la participación).

Las ganancias/pérdidas por activos y pasivos financieros y otros aumentan hasta los 323 millones como resultado, entre otros, de materializar plusvalías latentes de activos financieros disponibles para la venta, y por la revalorización al precio de venta de la participación de BPI en Viacer.

Otros ingresos y gastos de explotación (-297 millones) incluye, entre otros, ingresos y cargas de filiales no inmobiliarias, ingresos por alquileres y gastos por la gestión de los inmuebles adjudicados y tasas e impuestos. En la comparativa con el mismo periodo de 2017, debe considerarse el ingreso por importe de 115 millones derivado del acuerdo con Cecabank en el segundo trimestre de 2017.

Acuerdo de venta de la participación en Repsol

Las ganancias/pérdidas en la baja de activos y otros recogen, esencialmente, los resultados de operaciones singulares formalizadas y resultados por ventas de activos y saneamientos, principalmente, de la cartera inmobiliaria.

En este trimestre se incluye el resultado negativo de 453 millones derivado del acuerdo de venta de la participación del 9,36% que CaixaBank mantenía en Repsol, tras liquidar anticipadamente dos contratos de permuta de renta variable (equity swaps) y pasar a contabilizarse la posición restante como “Activos financieros a valor razonable con cambios en otro resultado global”. Por lo tanto, tras la entrada en vigor de la normativa IFRS9 y de acuerdo con la política contable del Grupo, las oscilaciones en la cotización de las inversiones financieras registradas bajo este epígrafe, serán registradas en patrimonio (Otro Resultado Global) y no tendrán efecto en la cuenta de resultados.

El acuerdo de venta, anunciado el 20 de septiembre, contemplaba también un programa de ventas para la posición restante en Repsol del 4,75%, con la expectativa de finalizarlo antes del cierre del primer trimestre de 2019. Las ventas se limitarán diariamente a un máximo del 15% del volumen negociado en el día. A 30 de septiembre, esta participación se sitúa en el 4,59%.

Reducción de las dotaciones para insolvencias

En el proceso de normalización de los indicadores de actividad del activo, las pérdidas por deterioro de activos financieros y otras provisiones disminuyen un 74,1% respecto al mismo periodo de 2017, hasta los 377 millones.

Este epígrafe recoge las pérdidas por deterioro de activos financieros, que disminuyen hasta los 50 millones de euros, un 92,5% menos respecto al mismo periodo del ejercicio 2017, y que incluye ingresos singulares.

También agrupa las otras dotaciones a provisiones, que caen un 58,9%, hasta los 327 millones. En el segundo trimestre, derivado de la operación de recompra de Servihabitat, se registró una provisión de 152 millones.

En 2017 incluía, entre otros, el registro de 455 millones de euros asociados a prejubilaciones y 154 millones de saneamiento de la exposición en Sareb.

La ratio de morosidad del Grupo desciende hasta el 5,1%

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 5,1% (6,4% en septiembre de 2017 y 6% en diciembre de 2017). Los saldos dudosos descienden hasta los 12.116 millones (-598 y -2.189 millones en el trimestre y desde diciembre, respectivamente), tras la gestión activa, que incluye la venta de carteras.

La ratio de cobertura aumenta hasta el 54% (+4 puntos porcentuales en el año, entre otros, tras la implantación de IFRS9 que supuso el registro de provisiones para riesgo de crédito de 791 millones).

Desconsolidación del negocio inmobiliario

Durante el segundo trimestre de 2018, CaixaBank acordó vender su negocio inmobiliario (comprende principalmente la cartera de activos inmobiliarios disponibles para la venta a 31 de octubre de 2017, así como el 100% del capital social de Servihabitat) a una compañía de nueva creación propiedad en un 80% de Lone Star y en un 20% de CaixaBank. El cierre de esta operación implicará la desconsolidación del negocio inmobiliario y se estima que tendrá un impacto neutro en la cuenta de resultados.

El valor neto contable estimado de la cartera de activos inmobiliarios disponibles para la venta a 30 de septiembre de 2018, excluyendo los inmuebles incluidos en el perímetro de la operación descrita, asciende a 608 millones.

El total de ventas de inmuebles alcanzan los 1.572 millones (+50%)

El total de ventas de inmuebles en 2018 alcanza los 1.572 millones (+50% frente al mismo periodo de 2017), e incluye una venta de cartera de alquiler por 226 millones de euros (+28% sin tener en cuenta este efecto). La cartera de alquiler se sitúa en 2.763 millones de euros netos de provisiones.

El negocio inmobiliario non-core ha generado un resultado negativo de 382 millones en los nueve primeros meses impactado por el resultado de la recompra del 51% de Servihabitat (- 204 millones). En el tercer trimestre, las pérdidas se han reducido hasta los 68 millones.

Sólida posición de solvencia

El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,4% a 30 de septiembre, en línea con el rango fijado en el Plan Estratégico 2015-2018 (11%-12%).

Si se excluye el impacto de -38 puntos básicos por movimientos extraordinarios durante los nueve primeros meses (primera aplicación de IFRS9, recompra del 51% de Servihabitat y la compra de participación de minoritarios en BPI), la evolución hasta septiembre ha sido de +54 puntos básicos por generación orgánica de capital y -43 puntos básicos principalmente por la volatilidad de los mercados y otros impactos, entre los que se incluye en el tercer trimestre el ajuste a los requerimientos por riesgo de crédito de la cartera hipotecaria dudosa, derivado del proceso TRIM (Targeted Review of Internal Models) del Banco Central Europeo.

Tras la materialización prevista de la venta del 80% del negocio inmobiliario y la desinversión de la participación remanente en Repsol, la ratio CET1 se situaría en el 11,7%.

Crecimiento en el crédito y en los recursos de clientes

En el Grupo, el crédito bruto a la clientela se sitúa en 223.465 millones y se mantiene estable (-0,2% en el año). La cartera sana del sector privado crece un 0,8% en 2018 (vs -0,6% en el mismo periodo de 2017).

El crédito sano para la adquisición de vivienda (-1,5% en el año y -0,6% en el trimestre) sigue marcado por el desapalancamiento de las familias en un trimestre con la estacionalidad habitual del mes de agosto, si bien las caídas del saldo crediticio se reducen. De hecho, la nueva producción del crédito hipotecario mejora un 9% respecto al mismo periodo de 2017.

En la evolución del año destaca el impulso del crédito al consumo en España (+4,2% en el trimestre y + 15,3% en el año), y la financiación a empresas – sectores productivos expromotores, que aumenta un 1,8% en el trimestre (+2,7% en el año).

Los recursos de clientes crecen hasta los 363.621 millones a cierre de septiembre de 2018, +4,1% (14.163 millones), con un aumento del 4,5% de los recursos en balance.

En el trimestre se reducen los recursos totales (-0,7%) por la habitual estacionalidad positiva del trimestre anterior debido, entre otros, a las pagas dobles. En un entorno de tipos de interés en mínimos en la renovación de vencimientos, se reduce un 2,2% el ahorro a la vista y un 3,7% el ahorro a plazo.

Por otro lado, los activos bajo gestión aumentan hasta los 99.338 millones (2,9% en el año y 1% en el trimestre), a pesar de la volatilidad de los mercados desde el inicio del año.

Al igual que en los últimos trimestres, destaca el incremento del patrimonio gestionado en fondos de inversión, carteras y sicavs, hasta los 68.912 millones (+0,9% en el trimestre), principalmente por nuevas suscripciones. Los planes de pensiones se sitúan en 30.426 millones (+1,3% en el trimestre). CaixaBank sigue reforzando su liderazgo en fondos de inversión, con una cuota del 17%, y en planes de pensiones, con una cuota del 24,2%.

Referente digital: la mayor base de clientes digitales en España, con 6,1 millones

La entidad sigue reforzando su liderazgo en banca digital con la mayor base de clientes digitales en España: cuota de penetración del 32%; 6,1 millones de clientes digitales (el 58% del total de clientes de la entidad en España) y 5,2 millones de clientes en banca móvil.

La digitalización permite seguir poniendo el foco en el asesoramiento de calidad, con 13.170 gestores diplomados en asesoramiento. Como ejemplo, aproximadamente el 70% de clientes de banca premier y banca privada cuentan con contrato de asesoramiento.

Durante este año, la entidad ha desplegado SmartPc entre todos sus empleados y ha alcanzado el 100% de los procesos digitalizados.

A finales de marzo, CaixaBank lanzó el servicio de asesoramiento digital en inversiones y que está integrado en su banca online, Smart Money. Según el perfil de riesgo y objetivos del cliente propone carteras de inversión a partir de 500 euros. Actualmente, 4.750 clientes han contratado estas carteras de fondos, con un importe medio de inversión de 5.500 euros y que suman un patrimonio total aproximado de 26 millones.

Recientemente, CaixaBank ha sido elegido como ‘Mejor Banco Digital de Europa Occidental’ por la revista británica Euromoney, y ha sido premiado por The Banker y por el Bank Administration Institute (BAI) por su aplicación móvil, ‘CaixaBank Now App’, reconociendo la transformación digital y la apuesta por la innovación tecnológica.

{kind=link}