Imprimir página

Imprimir página FINANZAS PERSONALES

Novedades en el IPC de 2026: cómo se calcula y qué dice de nuestro consumo

Artículo

Tiempo de lectura | 7 min.

La economía española ha experimentado un fuerte crecimiento del empleo desde que salió de la pandemia. En términos de afiliados a la Seguridad Social y con datos corregidos por estacionalidad, en abril de 2025 la afiliación se emplazó un 12,8% por encima del nivel de diciembre de 2019, lo que equivale a un crecimiento promedio anual del 2,3%.

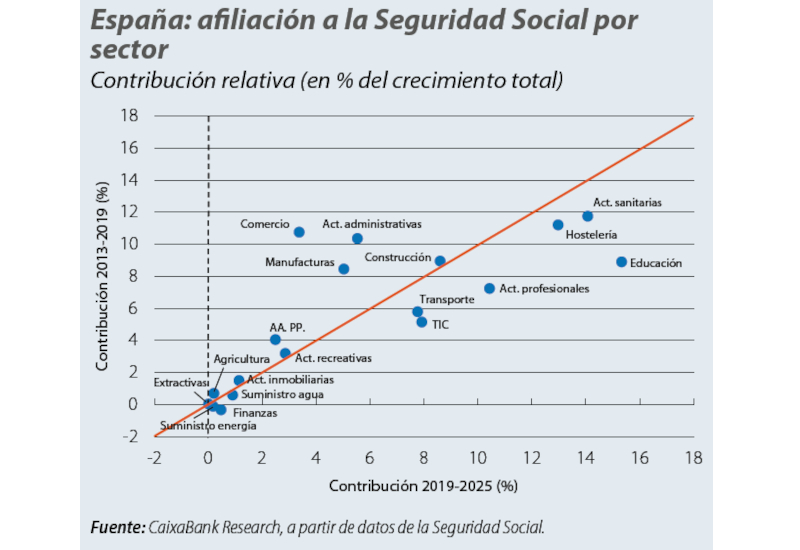

¿Cuál es contribución al crecimiento de la afiliación a la Seguridad Social de cada sector en dos periodos? Tras la pandemia, España ha estado creando relativamente más puestos de trabajo en servicios públicos (educación y sanidad), sectores tecnológicos y de servicios profesionales, en contraste con el ciclo anterior, donde tuvieron mayor peso el comercio, la industria manufacturera y otros servicios empresariales tradicionales (actividades administrativas), tal como se recoge en el Informe Mensual de CaixaBank Research

Este cambio en la estructura del crecimiento del empleo plantea una pregunta clave: ¿es más favorable este nuevo patrón para el avance de la productividad? Según nuestros análisis, la respuesta es afirmativa, aunque con matices.

Medimos la productividad laboral como el valor añadido bruto (VAB) real generado por hora trabajada, la llamada productividad aparente del trabajo. Esta métrica presenta algunas problemáticas. Por ejemplo, sectores intensivos en capital tenderán a aparecer como más productivos que los intensivos en empleo. Sin embargo, tiene la ventaja de que se puede calcular directamente de los datos de contabilidad nacional, por lo que no hay que estimarla.

Comparamos la evolución de la productividad aparente en tres periodos:

A primera vista, el ritmo de crecimiento de la productividad en el ciclo actual es similar al del periodo 2013-2019. No obstante, para entender mejor la relación entre empleo y productividad, debemos analizar de dónde proviene ese crecimiento de la productividad. Para ello descomponemos su aumento en dos componentes.

En este artículo nos centramos en el efecto composición. En este sentido, cabe destacar varios puntos importantes. En primer lugar, el efecto composición ha sido negativo en los tres periodos analizados. En todos los ciclos expansivos recientes, el cambio de la estructura del empleo ha restado algo de crecimiento a la productividad.

En segundo lugar, la penalización por cambio de composición fue especialmente intensa entre 2000 y 2007. En contraposición, en los dos ciclos posteriores, 2013-2019 y 2019-2025, el efecto composición negativo ha sido mucho menor, y prácticamente igual en magnitud en ambos casos. Esto implica que el patrón de creación de empleo reciente ha sido similar al del ciclo anterior, en el sentido de que los cambios sectoriales han frenado poco el crecimiento de la productividad en comparación con épocas pasadas.

Dada la importancia de los sectores de educación y sanidad en el ciclo actual, y teniendo en cuenta que en estos sectores la presencia de las Administraciones públicas es muy relevante y que, por tanto, muchas veces no operan con precios de mercado, también es de interés replicar el análisis focalizándonos en los sectores de mercado. Si excluimos del análisis las ramas predominantemente públicas, el resultado cambia ligeramente. El efecto composición del periodo 2013-2019 empeora 1 décima, mientras que el de 2019-2025 mejora 1 décima, de tal modo que la contribución negativa del efecto composición en el periodo reciente pasa a ser la mitad que la del periodo 2013-2019.

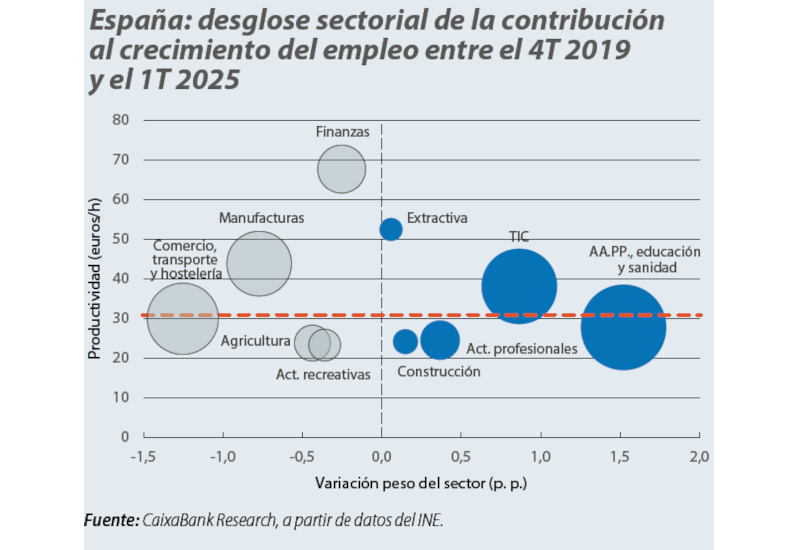

Entender el porqué detrás de un efecto composición ligeramente negativo en la etapa reciente requiere identificar qué sectores han ganado o perdido peso en el empleo y cuál es su nivel de productividad. Para ello, relacionamos, para cada sector, su productividad laboral y el cambio en su cuota de empleo entre el 4T 2019 y el 1T 2025. Se mide la contribución absoluta de ese sector al efecto composición, que resulta de multiplicar el cambio de peso por la productividad del sector.

Tres sectores destacan por tirar del carro en la etapa reciente al incrementar su participación en el empleo. El sector de las AAPP, educación y sanidad ha registrado un fuerte aumento de peso en el empleo total, pero su productividad es aproximadamente la misma que la del promedio nacional. El sector TIC ha experimentado un notable aumento de su cuota en el empleo y se caracteriza por una productividad superior a la media nacional. Este sector aporta así un efecto composición positivo significativo, al crecer el empleo donde cada hora trabajada aporta mucho valor añadido. Finalmente, el sector de las actividades profesionales, científicas y técnicas, aunque en menor medida que los anteriores, también ganó peso. Sin embargo, y quizás en contra de la intuición, este sector tiene una productividad aparente del trabajo baja, posiblemente debido a que se trate de un sector poco intensivo en capital, por lo que su contribución al efecto composición es limitado.

Entre los sectores que pierden peso en este periodo, destacan también tres. El de comercio, transporte y hostelería, que tuvo una fuerte disminución de peso tras la pandemia pero con un nivel de productividad similar al promedio nacional. La industria manufacturera también ha visto reducida su cuota de empleo. Dado que la manufactura tiene una productividad superior a la media, esta pérdida de peso supone una contribución especialmente negativa a la productividad agregada. Finalmente, las actividades financieras, que presentan una elevada productividad aparente, también han perdido peso en el empleo total.

La evidencia muestra que el patrón sectorial de creación de empleo desde 2019 ha sido ligeramente más benigno para la productividad que el del ciclo 2013-2019, y muy superior al de la expansión de los 2000. Esto no significa que la productividad esté creciendo rápidamente –sus avances siguen siendo modestos, en torno al 0,5% anual en promedio–, sino que al menos la distribución de nuevos empleos no está lastrando la productividad media, como sí ocurrió en el pasado.

Si nos centramos en el periodo más reciente, los sectores más dinámicos en términos de creación de empleo pertenecen tanto al ámbito público (educación y sanidad) como al tecnológico privado (TIC) y el de servicios especializados (actividades profesionales), y su evolución combinada ha logrado compensar, en buena medida aunque no del todo, el efecto desfavorable de la pérdida de empleo en sectores tradicionalmente productivos como la industria y las finanzas.

¿Quieres conocer más contenidos como este a través de Whatsapp?

Entrar en el canal