Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

31 de Octubre de 2019, 00:00h

|

min de lectura

CORPORATIVO

Nacional

VALENCIA

CaixaBank obtiene un beneficio de 1.266 millones y alcanza los 6.201 millones de ingresos "core"

Gonzalo Gortázar, consejero delegado de CaixaBank

Gonzalo Gortázar, consejero delegado de CaixaBank

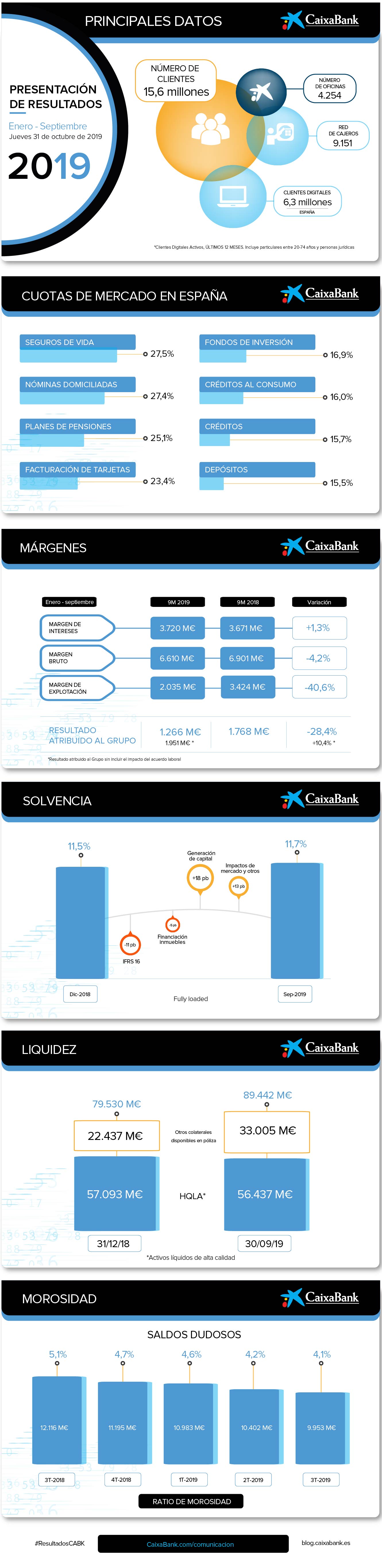

- El resultado del Grupo en los nueve primeros meses aumenta un 10,4%, hasta los 1.951 millones de euros, sin el coste del acuerdo laboral que se cerró en el trimestre anterior. El ROTE se eleva hasta el 10,1% a 30 de septiembre sin este efecto.

- Los ingresos "core", que representan el 94% del total, logran en el trimestre su nivel más alto en la historia de CaixaBank por la buena evolución de la actividad comercial. Alcanzan los 6.201 millones en el año y crecen un 2,9% respecto al trimestre anterior. Además, los gastos recurrentes descienden 1,3% en el trimestre tras las salidas in-demnizadas de adhesión voluntaria.

- El volumen de negocio aumenta un 4,4% en el año hasta los 609.012 millones de euros, gracias al éxito comercial y a la mejora de la vinculación: los recursos crecen has-ta los 381.136 millones de euros (+6,3% en 2019) lo que supone un incremento de 22.654 millones. Y el crédito bruto a la clientela se sitúa en 227.876 millones de euros (+1,4 % en el año), cuya cartera sana aumenta un 2,1%.

- Avance significativo de las iniciativas comerciales y de transformación planteadas en el Plan Estratégico 2019-2021. Se acelera la transformación de la red urbana (416 oficinas Store abiertas de las 600 previstas a junio de 2020). Mejora en cuotas de mercado de los productos principales como nóminas (27,4%) y ahorro a largo plazo (22%).

- Referentes en banca socialmente responsable: CaixaBank se ha convertido en el primer banco español en emitir un Bono Social (1.000 millones de euros) en apoyo a los Objetivos de Desarrollo Sostenible y ha obtenido la máxima calificación en inversión sostenible por las Naciones Unidas.

- Excelentes niveles de solvencia por encima de los requerimientos regulatorios. La ratio Common Equity Tier 1 sube hasta el 11,7%, lo que supone un aumento de 15 puntos básicos sobre la ratio de diciembre de 2018. La generación orgánica de capital aporta 18 puntos básicos y el resto del efecto (-3 puntos básicos) son impactos extraordinarios del primer trimestre que se han compensado con la evolución positiva de los mercados.

- Se sigue reduciendo la ratio de morosidad hasta el 4,1 % (-61 puntos básicos en 2019). En este sentido, los saldos dudosos descienden 1.242 millones de euros en 2019 (-449 millones de euros en el trimestre) situándose en 9.953 millones de euros.

- El coste del riesgo continúa en niveles bajos y se mantiene la tendencia favorable, 0,14% en los últimos doce meses.

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en los nueve primeros meses de 2019 un beneficio atribuido de 1.266 millones de euros, un 28,4% menos que en el mismo periodo del año anterior. En su evolución incide el acuerdo laboral alcanzado en el segundo trimestre que supuso un gasto de 978 millones de euros (685 millones de euros netos) y que permite un ahorro de 200 millones al año (32 millones ya en el tercer trimestre). Si se excluye este efecto, el resultado se incrementa un 10,4%, hasta los 1.951 millones. Sin estos gastos extraordinarios, el ROTE asciende hasta el 10,1% a 30 de septiembre.

Destacan los ingresos core, que representan el 94% del total, y logran en el trimestre su nivel más alto en la historia de CaixaBank por la buena evolución de la actividad comercial. Alcanzan los 6.201 millones en el año y crecen un 2,9% respecto al trimestre anterior. Además, los gastos recurrentes descienden 1,3% en el trimestre tras las salidas indemnizadas de adhesión voluntaria.

El margen de intereses acumulado a septiembre asciende a 3.720 millones de euros (+1,3% respecto al mismo periodo de 2018) impactado principalmente por el incremento del volumen del crédito y los menores costes de financiación retail e institucional.

En la evolución del margen bruto (-4,2 %) influye la reducción de los resultados de entidades valoradas por el método de la participación (-52,6 %), como consecuencia de la no atribución de los resultados de Repsol y BFA. Sin considerar esta aportación en ambos ejercicios, el margen bruto crece un 1,2%.

Los ingresos por comisiones se sitúan en 1.904 millones de euros, (-1,7 % respecto al mismo periodo de 2018). Estos ingresos mantienen un buen comportamiento respecto al segundo trimestre (+3,2%) y al mismo trimestre del ejercicio anterior (+1,7%). Dentro de esta partida, las comisiones bancarias, valores y otros ascienden a 1.099 millones de euros (-1,1%) en variación interanual.

En el negocio bancario y de seguros, el resultado de los primeros nueve meses de 2019 se sitúa en 787 millones de euros. Por otro lado, el negocio de participaciones en su conjunto contribuye al Grupo con un resultado de 307 millones de euros.

Evolución positiva en recursos y en la cartera sana de crédito

Sigue el crecimiento del volumen de negocio en el año (+4,4%) hasta los 609.012 millones, lo que demuestra el éxito de la entidad gracias al impulso comercial y a la mejora de la vinculación de nuestros clientes.

Los recursos de clientes ascienden a 381.136 millones de euros (+6,3%) en el año, impulsados, entre otros, por la fortaleza del Grupo y la recuperación de los mercados. En la evolución trimestral (+0,1%) incide la habitual estacionalidad positiva del trimestre anterior en las cuentas a la vista, principalmente, por las pagas dobles. Destaca la buena evolución de los Unit Linked, que crecen un 22,7% en el año y un 5,2% en el trimestre.

Los activos bajo gestión crecen hasta los 99.677 millones de euros. En su evolución anual (+6,1%) incide, esencialmente, la recuperación de los mercados en los últimos meses. Por un lado, el patrimonio gestionado en fondos de inversión, carteras y sicavs se sitúa en 67.133 millones de euros (+4,0% en el año y +0,9% en el trimestre), y los planes de pensiones alcanzan los 32.544 millones de euros (+10,7% en el año y + 2,7% en el trimestre). CaixaBank mantiene su liderazgo en estos negocios con una cuota en fondos de inversión del 16,9 % y en planes de pensiones del 25,1 %.

Por otro lado, el crédito bruto a la clientela se sitúa en 227.876 millones de euros (+1,4%), cuya cartera sana crece un 2,1% en 2019. La evolución de la cartera sana en el trimestre (-1,1%) está marcada por la habitual estacionalidad negativa, por la liquidación del anticipo a pensionistas y por operaciones singulares con el sector público. Por segmentos, el crédito a particulares -otras finalidades- aumenta un 1% en 2019, impulsado por el crédito al consumo (+11,6 %). El crédito para la adquisición de vivienda (-2,4% en el año y -1,1% en el trimestre) sigue marcado por el desapalancamiento de las familias.

Fuerte impulso a las iniciativas comerciales y de transformación del Plan Estratégico

En línea con el Plan Estratégico 2019-2021, a cierre del tercer trimestre se refleja un avance significativo de las iniciativas comerciales y de transformación previstas, como la financiación al consumo y el crédito a empresas. La nueva producción del crédito al consumo alcanza los 8.891 millones de euros, un 4% más respecto a septiembre de 2018. Además, se avanza en las cuotas de mercado en los productos principales, como nóminas domiciliadas 27,4%, 59 puntos básicos en el año y ahorro a largo plazo 22%, +33 puntos básicos en interanual. La entidad tiene actualmente más de 8 millones de clientes vinculados en España.

En esta línea positiva a nivel de negocio, se han comercializado 243.830 nuevas pólizas de seguro (MyBox) desde su lanzamiento en marzo. Es un producto atractivo para el cliente con más coberturas, dispone de una tarifa plana mensual y fija durante tres años y fomenta la relación de valor a largo plazo.

Las capacidades digitales de CaixaBank se reflejan en el 60,5% de clientes digitales y también se alcanza la cifra de 1,5 millones de clientes de imaginBank -el banco online de los millenials- a 30 de septiembre.

La entidad ha acelerado la transformación de la red para adaptarse a las necesidades de los clientes. Se consolida la propuesta de red urbana con el reto de tener más de 600 oficinas Store en junio de 2020 (actualmente 416), y el compromiso de mantener la red de oficinas rurales (más de 1.000 oficinas). CaixaBank sigue comprometida con el territorio ya que está presente en más de 2.000 municipios.

Una gestión del riesgo adecuada al entorno

La ratio de morosidad se reduce hasta el 4,1% (-61 puntos básicos en 2019). Los saldos dudosos descienden 1.242 millones de euros en 2019 (-449 millones de euros en el trimestre) situándose en 9.953 millones de euros.

El coste del riesgo continúa en niveles bajos y se mantiene la tendencia favorable, 0,14% en los últimos doce meses.

La cartera de adjudicados netos disponibles para la venta en España asciende a 914 millones de euros (+174 millones de euros en el año y +51 millones de euros en el trimestre) y la cartera de alquiler en España se sitúa en 2.235 millones de euros netos de provisiones (-244 millones de euros en el año y -94 millones de euros en el trimestre). El total de ventas de inmuebles en 2019 alcanza los 354 millones de euros.

Posición de referencia en liquidez, solvencia y pasivos MREL

La ratio Common Equity Tier 1 (CET1) sube hasta el 11,7%, lo que supone un aumento de 15 puntos básicos sobre la ratio de diciembre de 2018. La generación orgánica de capital aporta 18 puntos básicos y el resto del efecto (-3 puntos básicos) son impactos extraordinarios del primer trimestre que se han compensado con la evolución positiva de los mercados.

Los activos líquidos totales se sitúan en 89.442 millones de euros a 30 de septiembre de 2019, con un crecimiento de 9.912 millones de euros en el año debido a la evolución positiva del gap comercial y a un volumen de nuevas emisiones superior a los vencimientos.

El Liquidity Coverage Ratio medio del Grupo (LCR), a 30 de septiembre de 2019, es del 190%, muy por encima del mínimo puntual del 100% requerido a partir de 1 de enero de 2018.

En relación con el requerimiento de MREL (22,5% de los APRs a nivel consolidado a partir del 1 de enero de 2021), a 30 de septiembre, CaixaBank cuenta con una ratio sobre APR del 21,4% considerando la totalidad de los pasivos actualmente elegibles por la Junta Única de Resolución. Este trimestre se ha emitido un bono social de 1.000 millones de euros en formato de deuda senior no preferente.

Compromiso con la banca socialmente responsable

CaixaBank se ha convertido en el primer banco español del Ibex 35 en emitir un Bono Social (1.000 millones de euros) en apoyo a los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas. Con esta primera emisión se financian préstamos para luchar contra la pobreza, por el trabajo digno y la creación de empleo en las zonas más desfavorecidas de España.

Además, este trimestre CaixaBank ha obtenido la máxima calificación en inversión sostenible por las Naciones Unidas. Tanto VidaCaixa como CaixaBank Asset Management han logrado una A+ por su gestión destacada en Estrategia y Buen Gobierno. La institución valoró el grado de implementación de los Principios de Inversión Responsable (PRI, por sus siglas en inglés) tanto de la aseguradora y gestora de fondos de pensiones como de la gestora de activos.

La entidad también ha ratificado en septiembre los Principios de Banca Responsable de Naciones Unidas. Estos Principios tienen como objetivo enfocar la actuación del sector financiero hacia la consecución de los Objetivos de Desarrollo Sostenible de Naciones Unidas y los Acuerdos de París contra el cambio climático.

En el marco de su Plan Estratégico 2019-2021, la entidad sigue comprometida con las personas y el desarrollo sostenible. CaixaBank ha concedido 936.000 microcréditos, desde la creación de MicroBank, de los que más del 80% han sido formalizados por familias.

{kind=link}