Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

01 de Febrero de 2019, 08:00h

|

min de lectura

CORPORATIVO

Nacional

VALENCIA

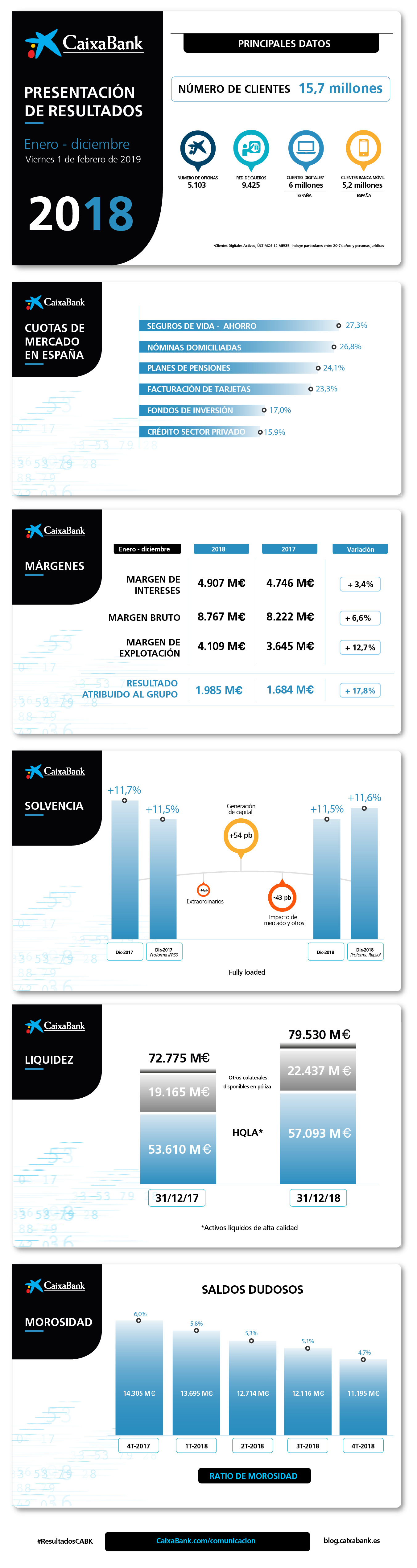

CaixaBank mejora todos sus márgenes y obtiene un beneficio de 1.985 millones (+17,8%)

Gonzalo Gortázar, consejero delegado de CaixaBank, y Jordi Gual, presidente de CaixaBank

Gonzalo Gortázar, consejero delegado de CaixaBank, y Jordi Gual, presidente de CaixaBank

- El resultado del Grupo se apoya en el crecimiento de los ingresos, con un aumento del margen bruto del 6,6%, hasta los 8.767 millones, impulsado por la fortaleza de los in-gresos core del negocio (8.217 millones, +4,2%). El margen de intereses crece un 3,4%, hasta los 4.907 millones.

- Decisiva reducción de activos problemáticos y non-core: los saldos dudosos des-cienden hasta los 11.195 millones (reducción de 3.110 millones en el año) y la ratio de morosidad disminuye hasta el 4,7% (6% en diciembre de 2017).

- Los recursos de clientes crecen hasta los 358.482 millones (9.024 millones en 2018, +2,6%); el crédito sano aumenta un 1,8% (+3.808 millones), hasta los 213.962 millones, con un crecimiento del 6% del crédito a empresas.

- La entidad recupera un nivel de rentabilidad adecuado para cubrir el coste del capital. El ROTE del Grupo mejora hasta el 9,3%, y el ROTE recurrente del negocio bancario y asegurador alcanza el 12,3%.

- En 2018, CaixaBank ha consolidado su liderazgo en banca de particulares y en banca digital, reforzando la primera posición en los productos de ahorro a medio y largo plazo, y avanzando en las iniciativas de digitalización y transformación.

Aspectos relevantes del ejercicio 2018

- Venta del negocio inmobiliario (principalmente la cartera de activos inmobiliarios disponibles para la venta a 31 de octubre de 2017, así como el 100% del capital social de Servihabitat) a una nueva compañía propiedad en un 80% de Lone Star y en un 20% de CaixaBank.

- Acuerdo de venta de la participación del 9,36% que CaixaBank mantenía en Repsol. Tras liquidar anticipadamente dos contratos de permuta de renta variable (equity swaps), se inicia un programa de ventas para la posición restante en Repsol.

- CaixaBank cerró el ejercicio 2018 con una participación del 100% en BPI. En diciembre, la Comissão do Mercado de Valores Mobiliários (CMVM) aprobó la exclusión de bolsa de BPI, tras lo cual CaixaBank llevó a cabo el proceso de compra forzosa de acciones.

- En noviembre, CaixaBank presentó su Plan Estratégico 2019-2021 con el objetivo de impulsar la tecnología al servicio de clientes y empleados, y reforzar el modelo de banca socialmente responsable. El Plan prevé seguir transformando la red de distribución para ofrecer mayor valor al cliente; intensificar el modelo de atención remota y digital, y continuar extendiendo la oferta con nuevos productos y servicios.

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el ejercicio 2018 un beneficio atribuido de 1.985 millones (+17,8% respecto a 2017). El resultado de CaixaBank en España alcanza los 1.605 millones (+6,4%).

Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos core, la mayor aportación de BPI y la reducción de las dotaciones.

Fortaleza de los ingresos core del negocio (+4,2%, 8.217 millones)

Los ingresos core del negocio (margen de intereses, comisiones, ingresos del negocio de seguros, puesta en equivalencia de SegurCaixa Adeslas y las participaciones de BPI Bancaseguros) aumentan un 4,2% (hasta 8.217 millones), y el total de los ingresos un 6,6% (hasta 8.767 millones).

Los gastos de administración y amortización recurrentes crecen un 3,7%, un ritmo inferior al de los ingresos core. Los gastos generales crecen a nivel interanual principalmente por la transformación del modelo de distribución (oficinas Store, InTouch), un mayor gasto en tecnología y nuevos requerimientos normativos. El margen de explotación se sitúa en 4.109 millones (+12,7%).

La rentabilidad del Grupo CaixaBank (ROTE) mejora hasta el 9,3%, en línea con el objetivo del Plan Estratégico para 2018 del 9%-11%. El ROTE recurrente del negocio bancario y asegurador alcanza el 12,3%, con un resultado de 2.199 millones.

La contribución a resultados del negocio de BPI en Portugal asciende a 262 millones (104 millones en el ejercicio 2017). Si se tiene en cuenta la aportación de las participadas de BPI, la contribución total del banco portugués asciende a 380 millones (176 millones en el ejercicio 2017).

CaixaBank cerró el ejercicio 2018 con una participación del 100% en BPI. En diciembre, la Comissão do Mercado de Valores Mobiliários (CMVM) aprobó la exclusión de bolsa de BPI, tras lo cual CaixaBank llevó a cabo el proceso de compra forzosa de acciones.

El margen de intereses alcanza los 4.907 millones (+3,4%)

El margen de intereses del Grupo asciende a 4.907 millones (un 3,4% más respecto a 2017) gracias a la mejora de la rentabilidad del crédito, la intensa gestión de la financiación minorista y el ahorro en los costes de la financiación institucional.

Los ingresos por comisiones alcanzan los 2.583 millones, un 3,4% más respecto al mismo periodo del ejercicio anterior. Por un lado, descienden un 2,2% las comisiones bancarias, de valores y otros; por otro, las comisiones de fondos de inversión, carteras y sicav’s aumentan un 12,6% por el incremento del patrimonio gestionado durante los primeros nueve meses del ejercicio, si bien la volatilidad de los mercados ha incidido negativamente en la evolución del patrimonio en el cuarto trimestre, en el que las comisiones por este concepto disminuyen un 2,8%.

Por otra parte, la ratio de eficiencia del Grupo CaixaBank –acumulado 12 meses y sin incluir gastos extraordinarios– se sitúa en el 52,9%. La ratio de eficiencia core –gastos de explotación recurrentes entre ingresos core– mejora 3,5 puntos porcentuales en los últimos 3 años, hasta el 56,4%.

Impactos extraordinarios en los ingresos de la cartera de participadas

El negocio de las participaciones contribuye al Grupo con un resultado de 54 millones (impactado por el resultado negativo de 453 millones derivado del acuerdo de venta de la participación en Repsol).

Los ingresos procedentes del total de la cartera de participadas se sitúan en 972 millones, e incluyen los ingresos por dividendos, básicamente de Telefónica, y los resultados de las entidades valoradas por el método de la participación, como Erste Bank, SegurCaixa Adeslas, BFA y Repsol (sin el impacto de la venta de la participación).

Los resultados de las entidades valoradas por el método de la participación (+57%) vienen marcados a nivel interanual por la buena evolución de su negocio y por la mayor contribución relacionada con BFA, marcada por impactos extraordinarios en los ejercicios 2017 y 2018. Por un lado, impactos negativos en 2017 tras la venta por BPI del 2% de la participación en BFA (-97 millones) y la aplicación de los efectos inflacionarios de Angola a los estados financieros de BFA (-68 millones); y, por otro, el registro positivo en 2018 de 155 millones correspondientes a impactos extraordinarios en resultados derivados, entre otros, de la devaluación de la divisa angoleña.

Adicionalmente, a cierre de 2018 se ha reestimado la influencia significativa del Grupo en la participación en BFA dando lugar a un cambio en la clasificación contable de la misma (de Inversiones en negocios conjuntos y asociadas a Activos financieros a valor razonable con cambios en otro resultado global), derivado del cual se ha registrado un resultado de -154 millones en Ganancias/pérdidas en la baja de activos y otros (-139 millones netos), esencialmente por la transferencia a la cuenta de resultados de ajustes de valoración previamente reconocidos en patrimonio.

La aportación neta atribuida de BFA en 2018 después de deducir el impacto de la reclasificación contable, impuestos y minoritarios se sitúa en 51 millones.

Decisiva reducción de los activos problemáticos (dudosos y adjudicados)

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 4,7% (6% en diciembre de 2017). Los saldos dudosos descienden hasta los 11.195 millones (-921 y -3.110 millones en el trimestre y en el año, respectivamente), tras una gestión activa, que incluye la venta de carteras. La ratio de cobertura aumenta hasta el 54% (+4 puntos porcentuales en el año) impactada, principalmente, por la implantación de IFRS9, que supuso el registro de provisiones para riesgo de crédito de 791 millones.

Durante el segundo trimestre de 2018, CaixaBank acordó vender su negocio inmobiliario (principalmente la cartera de activos inmobiliarios disponibles para la venta a 31 de octubre de 2017, así como el 100% del capital social de Servihabitat) a una compañía de nueva creación propiedad en un 80% de Lone Star y en un 20% de CaixaBank.

Tras la formalización de esta operación y la intensa actividad comercial del año, la cartera de adjudicados netos disponibles para la venta se sitúa en 740 millones (-5.138 y -4.606 millones en el año y en el trimestre, respectivamente).

La cartera de alquiler se sitúa en 2.479 millones netos de provisiones, -551 millones en el año, que incluye la venta de una cartera de activos inmobiliarios en alquiler en el segundo trimestre.

El total de ventas de inmuebles en 2018 (excluyendo la operación con Lone Star) alcanza los 2.060 millones, +28% frente al mismo periodo de 2017.

El negocio inmobiliario non-core ha generado un resultado negativo de 530 millones en 2018, un ejercicio marcado por aspectos singulares, esencialmente la recompra del 51% de Servihabitat (-204 millones) y la formalización de la venta del 80% del negocio inmobiliario a Lone Star, cuyo impacto en la cuenta de resultados (incluyendo gastos, impuestos y otros costes) finalmente ha sido de -48 millones de euros netos de impuestos.

Reducción de las dotaciones para insolvencias

En el proceso de normalización de los indicadores de actividad del activo, las pérdidas por deterioro de activos financieros y otras provisiones disminuyen un 66,8% respecto al año 2017, hasta los 567 millones. Este epígrafe recoge las pérdidas por deterioro de activos financieros, que disminuyen hasta los 97 millones, un 87,9% menos respecto al ejercicio 2017, y que incluye ingresos singulares.

También agrupa las otras dotaciones a provisiones, que caen un 48,4%, hasta los 470 millones. En el segundo trimestre, la operación de recompra del 51% de Servihabitat dio lugar a un resultado de -204 millones en la cuenta de resultados de 2018 (-152 registrados en Otras dotaciones a provisiones y -52 en ganancias / pérdidas en baja de activos y otros). En 2017 incluía, entre otros, el registro de 455 millones asociados a prejubilaciones y 154 millones de saneamiento de la exposición en Sareb.

Acuerdo de venta de la participación en Repsol

Las ganancias/pérdidas en la baja de activos y otros recogen, esencialmente, los resultados de operaciones singulares formalizadas y resultados por ventas de activos y saneamientos, principalmente, de la cartera inmobiliaria. En el último trimestre del año se incluye el resultado de -139 millones netos derivado del cambio en la clasificación contable de la participación en BFA como “Activos financieros a valor razonable con cambios en otro resultado global”.

En el trimestre anterior, se incluyó el resultado negativo de 453 millones derivado del acuerdo de venta de la participación del 9,36% que CaixaBank mantenía en Repsol, tras liquidar anticipadamente dos contratos de permuta de renta variable (equity swaps) y pasar a contabilizarse la posición restante como “Activos financieros a valor razonable con cambios en otro resultado global”.

Tras la entrada en vigor de la normativa IFRS9 y de acuerdo con la política contable del Grupo, las oscilaciones en la cotización de las inversiones financieras registradas bajo este epígrafe, serán registradas en patrimonio (Otro Resultado Global) y no tendrán efecto en la cuenta de resultados.

Sólida posición de solvencia y liquidez

La ratio Common Equity Tier 1 (CET1) fully loaded del Grupo CaixaBank se sitúa a 31 de diciembre de 2018 en el 11,5%.

Si se excluye el impacto de la primera aplicación de la normativa contable IFRS9 (-15 puntos básicos) y -14 puntos básicos por movimientos extraordinarios durante el año (compra de participación de minoritarios en BPI y la venta del 80% del negocio inmobiliario), la evolución ha sido de +54 puntos básicos por generación orgánica de capital y -43 puntos básicos principalmente por la volatilidad de los mercados y otros impactos.

Por otro lado, los activos líquidos totales se sitúan en 79.530 millones a 31 de diciembre de 2018, con un crecimiento de 6.755 millones de euros en el año. El Liquidity Coverage Ratio medio del Grupo (LCR), a 31 de diciembre de 2018, es del 196%, muy por encima del mínimo puntual requerido del 100% a partir de 1 de enero de 2018.

Crecimiento en el crédito y en los recursos de clientes

En el Grupo, el crédito bruto a la clientela se sitúa en 224.693 millones y se mantiene estable (+0,3% en el año). La cartera sana crece un 1,8% en 2018 (vs -1,2% en el año 2017, excluyendo la aportación de BPI), hasta los 213.962 millones.

En la evolución de la cartera sana en el año destaca el impulso del crédito al consumo en España (+19%) y la financiación a empresas –sectores productivos expromotores–, que aumenta un 6%.

El crédito sano para la adquisición de vivienda (-2,3% en el año y -0,7% en el trimestre) sigue marcado por el desapalancamiento de las familias y en el cuarto trimestre por el efecto estacional de amortizaciones de final de año, si bien las caídas del saldo crediticio se reducen. De hecho, la nueva producción del crédito hipotecario mejora un 9% respecto al 2017.

Los recursos de clientes crecen hasta los 358.482 millones, un 2,6% más a cierre de ejercicio, disminuyendo un 1,4% en el cuarto trimestre, especialmente impactado por la evolución negativa de los mercados.

Los recursos en balance alcanzan los 259.423 millones (+4,8% en 2018 y +0,3% en el trimestre), con un crecimiento anual del 9,8% del ahorro a la vista, hasta los 174.256 millones. En la evolución del cuarto trimestre (+1,3%) incide el efecto estacional asociado a las pagas dobles.

Los activos bajo gestión se sitúan en 93.951 millones. En su evolución (-2,7% en el año y -5,4% en el trimestre) incide, esencialmente, la caída de valor de mercado, que ha afectado en particular al cuarto trimestre.

CaixaBank sigue reforzando su liderazgo en fondos de inversión, con una cuota del 17%, y en planes de pensiones, con una cuota del 24,1%.

CaixaBank consolida su liderazgo en banca de particulares y banca digital

En 2018, la entidad ha reforzado su liderazgo en banca de particulares, con una mejora generalizada de las cuotas de mercado, especialmente en los productos de ahorro a medio y largo plazo, y una cuota de penetración de particulares del 29,3% (un 1,1 punto porcentual más).

Además, la entidad sigue reforzando su liderazgo en banca digital con la mayor base de clientes digitales en España: 6 millones (el 57,3% son clientes particulares en España) de los cuales 5,2 millones son también clientes en banca móvil.

Los canales digitales absorben progresivamente la transaccionalidad, por lo que la digitalización permite seguir poniendo el foco en el asesoramiento de calidad, con 13.772 gestores diplomados en asesoramiento. Como ejemplo, aproximadamente el 70% de clientes de banca premier y banca privada cuentan con contrato de asesoramiento.

Recientemente, CaixaBank ha sido elegido como ‘Mejor Banco Digital de Europa Occidental’ por la revista británica Euromoney, y ha sido premiado por The Banker y por el Bank Administration Institute (BAI) por su aplicación móvil, ‘CaixaBank Now App’, reconociendo la transformación digital y la apuesta por la innovación tecnológica.

Plan Estratégico 2019-2021: Grupo financiero líder e innovador, con el mejor servicio al cliente y referente en banca socialmente responsable

CaixaBank presentó el 27 de noviembre su Plan Estratégico 2019-2021, cuyas líneas fundamentales tienen como objetivo ofrecer la mejor experiencia al cliente; acelerar la transformación digital para ser más eficientes y flexibles; potenciar una cultura centrada en las personas, ágil y colaborativa; generar una rentabilidad atractiva para los accionistas, manteniendo la solidez financiera; y ser referentes en gestión responsable y compromiso con la sociedad.

El objetivo de la entidad consiste en ofrecer la mejor experiencia por cualquier canal, conscientes de la actual preferencia mayoritaria por la omnicanalidad. El modelo de atención –y los recursos dedicados a los distintos canales– evoluciona para adaptarse a los cambios de hábitos.

La capilaridad de CaixaBank continúa siendo una ventaja competitiva y la reconfiguración de la red comercial, con la consolidación del modelo de oficina urbana Store (con un mínimo de 600 sucursales en 2021, desde las 283 a cierre de 2018) y la apuesta por mantener el modelo de AgroBank en el ámbito rural (más de 1.000 oficinas en poblaciones de menos de 10.000 habitantes), acercará todavía más a la entidad a las nuevas demandas de los clientes, a la vez que mejorará la eficiencia comercial, la productividad y el servicio.

Por otro lado, además de acelerar la reconfiguración de la red de oficinas con una evolución del modelo de relación especializado, también se intensificará el modelo de atención remota inTouch de CaixaBank, hasta alcanzar los 2,6 millones de clientes (desde los 600.000 clientes actuales).

Se trata de un servicio dirigido a clientes que usan preferentemente las nuevas tecnologías para relacionarse con la entidad. La iniciativa apuesta por un modelo que integra las nuevas herramientas de comunicación con la relación de confianza que proporciona un gestor experto, formado para resolver consultas de los clientes a través de todo tipo de canales remotos.

{kind=link}